全年最糟糕的時候要來了!高盛羅列美股 8 月將陷入回調的八大原因

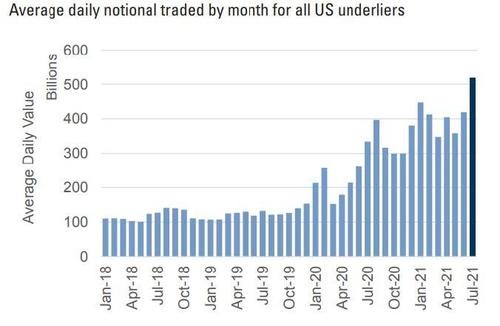

7 月名義期權交易額來看,僅日交易額排名前三的股票(蘋果、亞馬遜和特斯拉),就佔到日均名義交易總額的約 55%,前十名佔到 72%,對部分單一股票積累了非常高的看漲期權。

7 月上半月美股升至歷史新高後,上週連續出現回調。值此之際,高盛對未來一個月的美股態度轉為看跌。

該行分析師 Scott Rubner 在最新發布的研報中,羅列了美股 8 月將陷入回調的八大原因,並敦促投資者 “逢高賣出”,而不要 “逢低買入”。

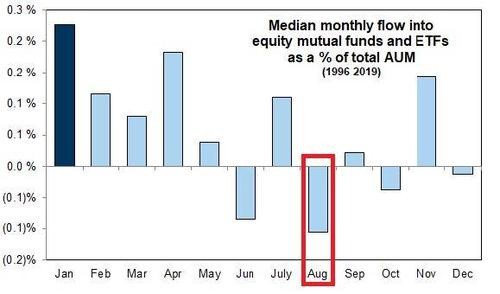

1. 淡季

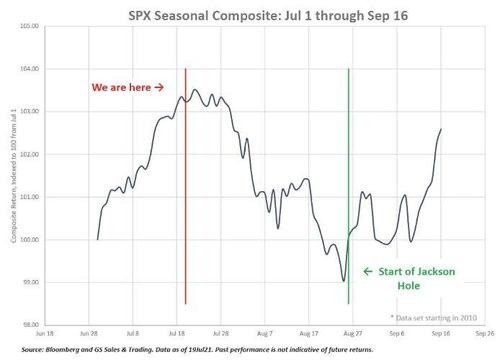

根據 1928 年來的季節性規律,美股剛剛結束了一年中漲勢最好的兩週。隨着旺季過去,8 月整個美股市場將呈現季節性下降趨勢,甚至將迎來一年中第四糟糕的淡季。

高盛在下圖中展示了美股目前所在的位置、以及 8 月的預期低點(Jackson Hole)。

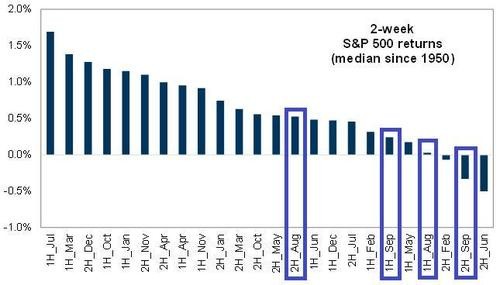

歷史數據顯示,1950 年來,標普指數有 19 次在當年上半年強勁上漲超 10%(下圖 1),此後半年則通常有所回落。高盛預計,8月份標普平均回報會下降51個點左右,然後到10月左右再反彈走高。(下圖2)

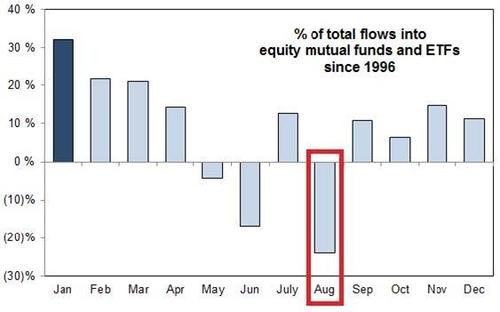

2. 今年最大的資金流出

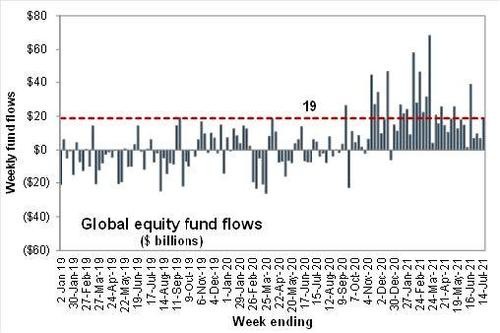

7 月美股市場獲得創紀錄資金流入,且繼續以歷史性速度增長,2021 年的年化流入量為 1.2 萬億美元。但高盛預計,8 月份資金流向將出現逆轉。

該行表示,在過去的 30 年裏,8 月通常出現一年中最大的資金流出,股票基金資產管理規模通常在該月下降 15 個百分點。高盛預計,這將意味着今年 8 月股市資金流出約 22 萬億美元。

3. 被動資金流將市值推至新高

僅在今年上半年,被動 ETF 就創下了紀錄以來最大的全年資金流入,達到逾 5000 億美元。每 1 美元流入標普 500 ETF(SPY),就有 0.23 美分流入前五大成分股;每 1 美元流入納斯達克 100 ETF(QQQ),就有 0.41 美分流入納斯達克 100 前五大成分股,將美股市值推至新高。

但這也意味着,一旦被動資金從流入轉為流出,市值會面臨縮水。如果普漲的局面不再持續,必然有一個部門會面臨大量資金流出。

4. 單一股票看漲期權過高

7 月名義期權交易額平均每天超過 5500 億美元,創歷史新高。但僅日交易額排名前三的股票(蘋果、亞馬遜和特斯拉),就佔到日均名義交易總額的約 55%,前十名佔到 72%。換句話説,排名前10位的標的股票,日均交易總額是排名後3990位總額的3倍,表明期權和股票交易的廣度都很低。

對散户而言,看漲期權的購買狂潮從 GameStop 等小型股轉移到居家概念股,同樣使得蘋果、亞馬遜等市值最高的股票受益。但由於報告當日交易的單一股票期權中,75% 有效期不超過兩週,短線情緒明顯。

高盛認為,這種情況值得警惕,8 月隨着看漲期權交易額可能從頂部下降。值得注意的是,2020 年 9 月看漲期權量開始減少後,標普指數下跌了 392 個點。

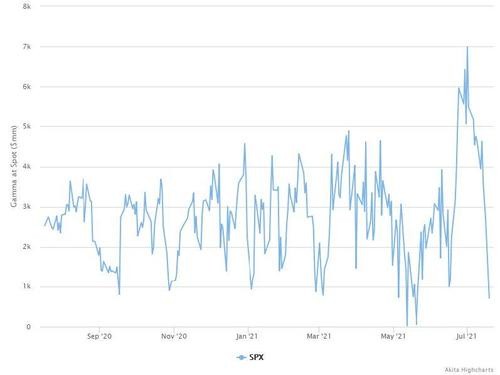

5.Gamma 策略平倉

過去 5 天,標普 500 指數做多 Gamma 的期權數下降了 85%。上週,每當投資者對其 Gamma 策略進行對沖(逢低買入),市場每天都會反彈,但高盛擔心夏季末沒有可供 Gamma 對沖和被動需求的流動性,使得市場反彈無力。

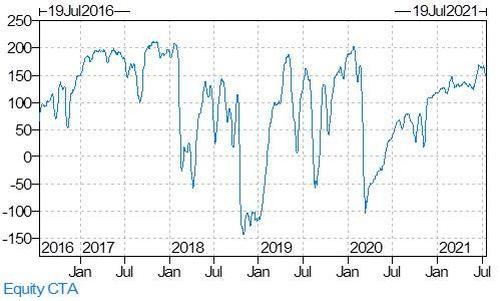

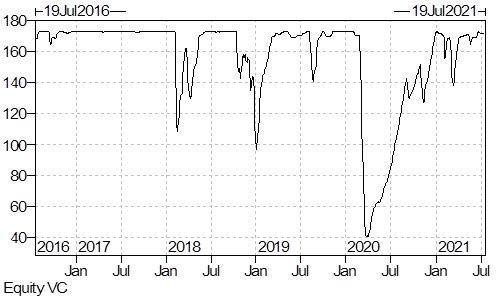

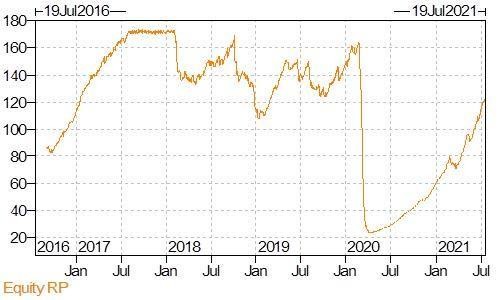

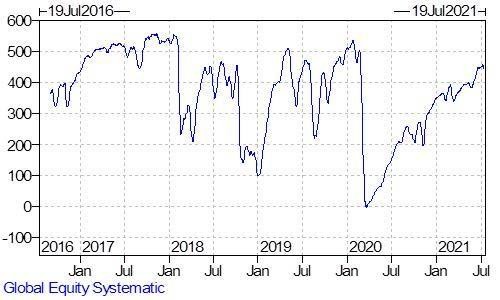

6.系統性

非經濟方面的風險敞口已經接近最大水平,幾乎沒有進一步增加的空間。到目前為止還沒有觸發閾值水平,但這或將導致不對稱的下跌。

1)CTA 策略風險敞口位於 1 年 90% 百分位,3 年 84% 百分位。

2)Vol Control 策略風險敞口位於 1 年 86% 百分位,3 年 75% 百分位。

3)風險平價策略風險敞口位於 1 年 100% 百分位,3 年 53% 百分位。

4)總體系統性方面的風險敞口位於 1 年 92% 百分位,3 年 80% 百分位。高盛強調,這一點很重要,非情緒化風險敞口達到了最大值後將出現賣盤。

7. 流動性

一週內,市場上流動性大幅枯竭,從上週一的 3600 萬美元峯值下降至 1081 萬美元,降幅達到 2500 萬美元或約 70%。

8.回購

股票發行在 7 月抑制了回購衝動。上週的股票發行額為 62 億美元,而自 2000 年以來,7 月份的周平均發行量為 34 億美元。上週上市的股票有 27 只,而自 2000 年以來,7 月份平均每週 15 只。