新股前瞻 | 產銷兩旺,金力永磁攜 22 億營收赴港開啓 A+H 之旅

電新新興下游需求的火熱一直燒到了上游,就連稀土行業也沒有 “放過”。

電新新興下游需求的火熱一直燒到了上游,就連稀土行業也沒有 “放過”。

近日,A 股上市公司金力永磁 (300748.SZ) 正式啓動了赴港計劃,向港交所遞交主板上市申請,中信證券和法國巴黎銀行為其聯席保薦人。

從往績歷史來看,金力永磁在上市之旅頗有些輾轉——該公司曾於 2015 年 12 月在新三板掛牌,後於 2018 年 1 月從新三板摘牌。2018 年 9 月,金力永磁在深交所創業板上市,而在時隔近三年後,終向港交所拋出了橄欖枝。

高性能稀土永磁材料龍頭

與大多數 A 股赴港二次上市的公司相似,金力永磁自遞表以後迎來了資本市場關注的目光。

智通財經 APP 瞭解到,金力永磁的主營產品高性能釹鐵硼永磁材料是稀土永磁電機的關鍵材料,其製造的電機效率高、體積小、力矩高、穩定性好,是全社會實現節能降耗、綠色環保的基礎材料之一。在新能源汽車及汽車零部件、節能變頻空調、風力發電、節能電梯、工業機器人等領域,高性能釹鐵硼永磁材料獲得廣泛應用,具有廣闊的需求空間。

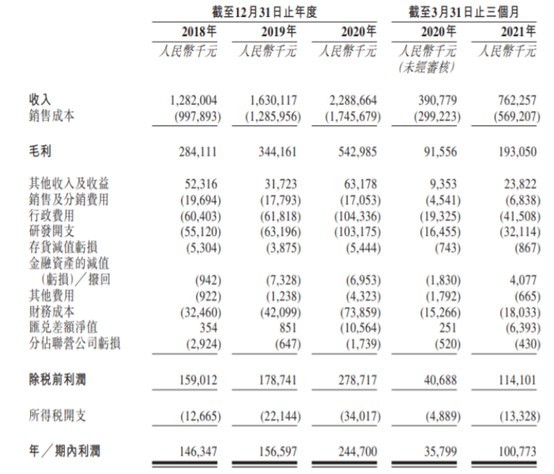

招股書顯示,金力永磁的幾乎全部收入來自銷售高性能釹鐵硼永磁材料。2018-2020 財年及 2021 年一季度,公司產生的總收入分別為 12.82 億元 (人民幣,單位下同)、16.3 億元、22.89 億元及 7.62 億元。相應期間,公司的淨利潤分別為 1.46 億元、1.57 億元、2.45 億元及 1.01 億元。其中,公司今年一季度淨利潤同比增加約 181.5%。

從產品上來看,金力永磁的產品主要包括高性能釹鐵硼永磁材料成品,2018 年至 2021 年 Q1 的收入佔比分別為 93.1%、98.5%、98% 及 98.1%。除此以外,公司也可以根據客户訂單生產及銷售若干定製釹鐵硼永磁材料毛坯。不過,該類產品營收佔比較小,2018 年至 2021Q1,其營收佔比分別為 6.9%、1.5%、2.0% 及 1.9%。

根據弗若斯特沙利文的資料,2020 年金力永磁的高性能稀土永磁材料產量的市場份額約為 14.5%,排名世界第一。特別是,2020 年公司使用晶界滲透技術生產 4111 噸高性能稀土永磁材料,於晶界滲透稀土永磁材料市場排名世界第一,約佔 21.3% 的市場份額。

值得注意的是,該公司掌握的晶界滲透技術為其核心技術壁壘,可以減少釹鐵硼中鏑和鋱的添加量,有效降低產品的生產成本,幫助公司在市場化競爭中脱穎而出。隨着下游需求的增長,磁材行業產能利用率逐步抬升。公司的產品由於在品質、技術與成本和交付上的綜合競爭力,長期以來受到市場的青睞,整體產銷率、產能利用率一直保持在 90% 以上。

同時,鑑於下游行業的大幅增長,金力永磁開始戰略性擴大產能,其高性能釹鐵硼永磁材料毛坯年度產能由 2018 年的 7000 噸增至 2019 年的 8800 噸,並進一步增至 2020 年的 12800 噸,2018 年至 2020 年的複合年增長率達到了 35.2%。

根據其擴產規劃,在包頭新建的 “年產 8000 噸高性能釹鐵硼磁材項目” 預計在 2022 年達產。屆時,公司高性能釹鐵硼產能將達到 23000 噸。2022 年後,公司規劃在已有基礎上,進一步拓建贛州、包頭、寧波生產基地,將於 2025 年建成 40000 噸高性能稀土永磁材料產能。

除了在生產銷售方面持續加碼,公司的經營也在研發上進行大幅投入,2018-2020 年及 2021 年首季度,公司的研發開支分別為 5512 萬元、6319.6 萬元、1.03 億元及 3211.4 萬元,由此可以看到其研發投入正在快速提升,力求鞏固其行業龍頭地位。

下游需求持續爆發

智通財經 APP 瞭解到,金力永磁通常根據客户的採購訂單生產定製的高性能釹鐵硼永磁材料,其產能涵蓋整個高性能釹鐵硼永磁材料生產週期,包括研發、模具開發與製造、毛坯生產、製成品加工、表面處理、充磁、測試、磁組件生產及包裝,使其能夠對整個工藝流程進行全面控制及管理。

受益於行業發展趨勢和國家產業政策,該公司的產品在新能源汽車、節能變頻空調、3C 等下游領域需求迎來了爆發式增長,這也就成為了金力永磁業績騰飛的助力。細分來看,2021 年一季度,節能變頻空調、永磁風力發電機和新能源汽車及汽車零部件的營收佔比分別為 46.8%、25.3% 和 16.6%,其產品銷售主要受相應政策的影響。

值得注意的是,在金力永磁的客户和供應商中不乏有其股東的身影出沒。例如,國內風電龍頭企業金風科技透過其附屬公司金風控股持有公司 8.48% 的股權,位列第二大股東,並於往績一度為金力永磁貢獻了超過六成的營收。此外,金力永磁的另一位股東為贛州稀土,持有公司 6.24% 的股權,其附屬公司中國南方稀土是公司五大供應商之一,能夠在稀土資源供給中為金力永磁提供了成本上的便利與保障。

與此同時,金力永磁的客户集中度很高——2018-2020 年及 2021 首季度,公司五大客户合共應占總收入分別約為 8.73 億元、11.97 億元、15.48 億元及 5.38 億元,分別約佔公司同期總收入的 68.1%、73.4%、67.6% 及 70.6%。

這在一定程度上反映出,公司通過與下游優質客户形成長期合作,形成較強的客户粘性;加之部分客户的認證週期和產品要求較高,未來隨着客户規模的進一步提高,公司也將隨之實現產能的快速擴張。

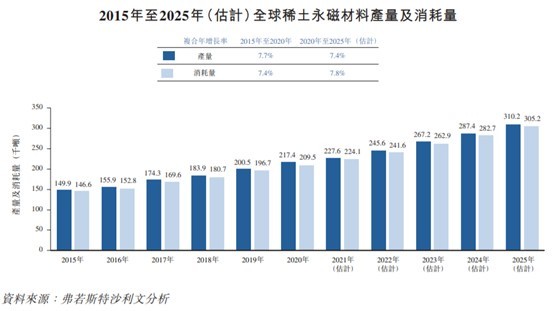

從市場空間來看,隨着世界對全球氣候變化的共識導致碳減排成為環境保護的關鍵方面,中國也計劃分別於 2030 年及 2060 年前實現碳達峯及碳中和。而稀土永磁材料在減少碳排放方面突顯出固有優勢,因此,稀土永磁材料 (主要包括釹鐵硼永磁材料) 的全球消耗量由 2015 年的約 14.66 萬噸增至 2020 年的 20.95 萬噸並預期將於 2025 年進一步增至 30.52 萬噸。

目前來看,公司是目前唯一已披露的正在籌備 H 股上市的磁材企業。赴港上市將有利於公司增厚權益資本、提升知名度和為海外佈局提供便利。但依然需要注意,公司的經營仍然受下游領域放量,以及上游稀土價格出現大幅波動,導致成本大幅上行的影響。