港股新股 | 玻璃隱形巨頭來了,伯恩光學赴港 IPO

前五大客户佔比營收超八成

7 月 30 日,伯恩光學控股有限公司(簡稱 “伯恩光學”)向港交所主板遞交招股書,摩根大通、滙豐銀行和中金公司為其聯合保薦人。此次 IPO,公司計劃募資約 156 億港元。

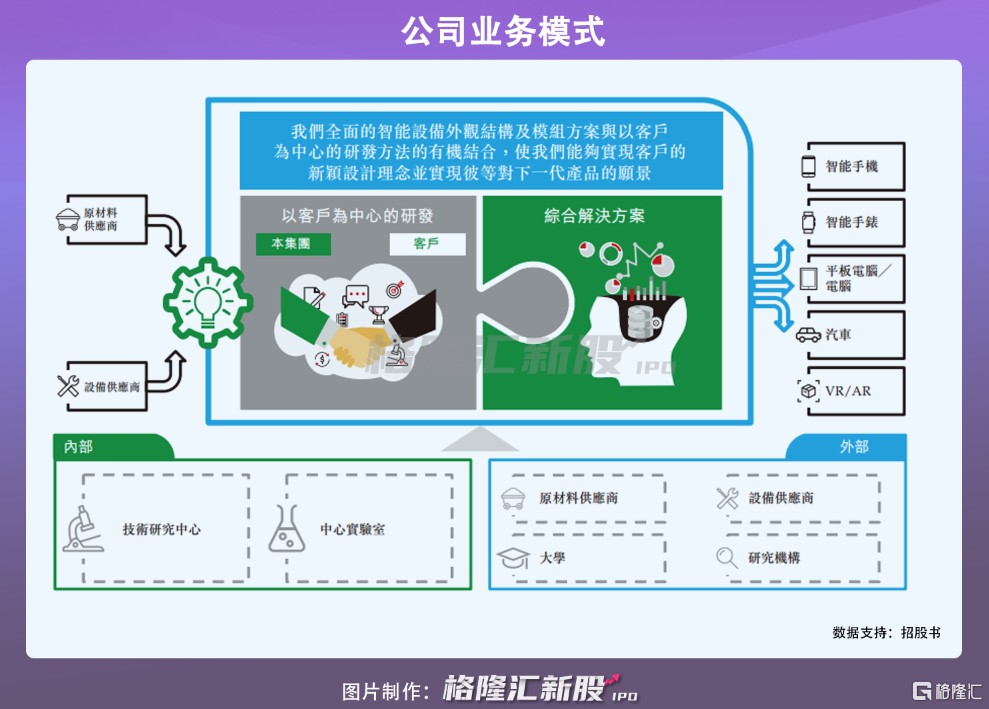

伯恩光學成立於 1986 年,是全球最大的玻璃面板生產商,蘋果、三星、諾基亞、摩托羅拉、小米等多家知名手機品牌均為客户。公司在深圳和惠州兩大生產基地的年總產值超過 300 億元,其智能設備外觀結構及模組方案業務佔比市場份額達 17.6%,位居全球第一。

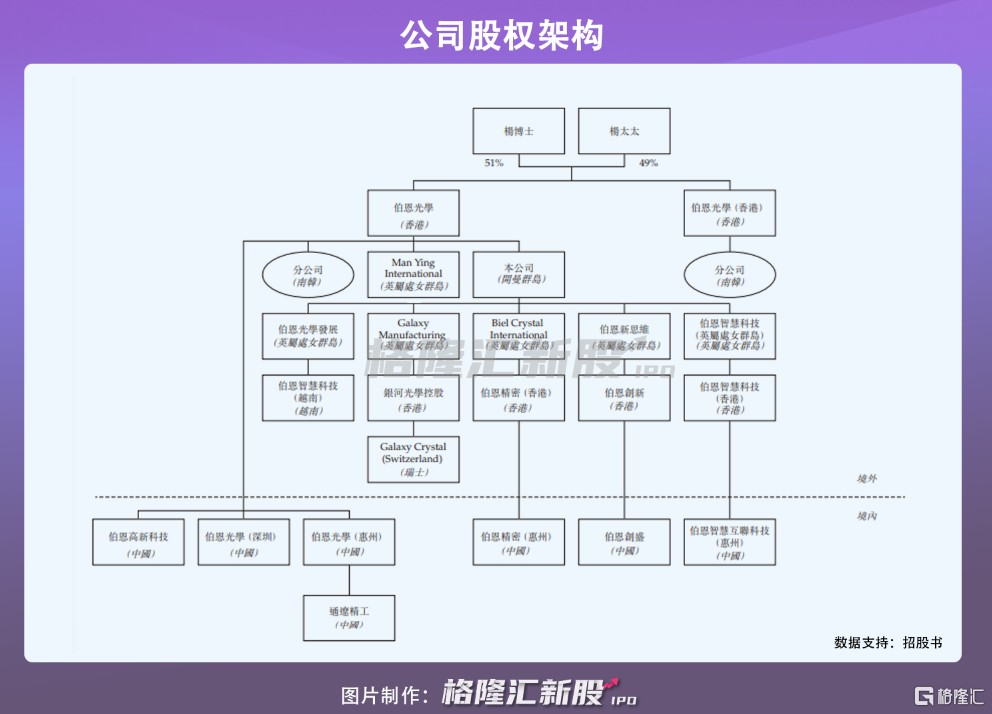

公司股權結構顯示,創始人楊建文博士和他的太太林惠英女士是伯恩光學的控股股東,分別持有股份 51%、49%。值得注意的是,就在今年 4 月,楊建文夫婦以 186 億美元資產排名福布斯香港富豪榜第四,僅次於李嘉誠、李兆基、鄭家純家族。

1

從手錶玻璃創造出來的新生意

伯恩光學成立至今已經 30 年有餘,而它的起源要從一塊小小的手錶玻璃説起。

80 年代正值手錶行業在國內突飛猛進,楊建文從香港來到深圳,創建了生產手錶表面玻璃的工廠。工廠規模逐漸擴張,楊建文發現,當時流行的膠片手機屏幕非常容易產生劃痕,於是萌生了用玻璃材質替代的想法。

後來伯恩光學做出了手機玻璃屏幕,便推薦給手機廠商,於 2004 年接到摩托羅拉的百萬片手機玻璃訂單後成功轉型,並迅速成為行業的領頭羊。

10 年前,智能手機的誕生使整個消費電子市場發生了一系列的變革,其中觸摸屏的普遍化最為典型,廣泛地應用在智能手機、平板電腦、智能手錶、車載屏幕、VR/AR、智能家居設備、人工智能設備及機器人等智能設備,使得智能設備外觀結構及模組方案行業景氣度只升不降。

2015 年-2020 年,智能設備外觀結構及模組方案行業的複合增長率為 2.1%,按出貨價值計算,2020 年市場規模約為 244 億美元。如今,智能發展進步加速,伴隨 5G 換機潮,預計到 2025 年市場規模或達 334 億美元。

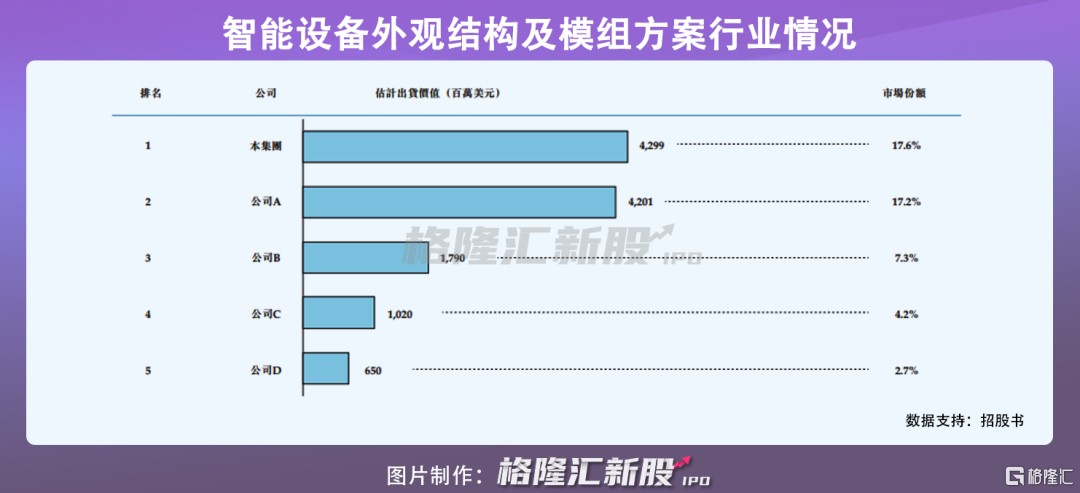

雖然該行業是個龐大的增量市場,但市場集中度較高,只有少數的主要參與者。2020 年,按出貨價值計算,前五大參與者佔比市場份額高達 49%,其中伯恩光學排名第一,佔比 17.6%。

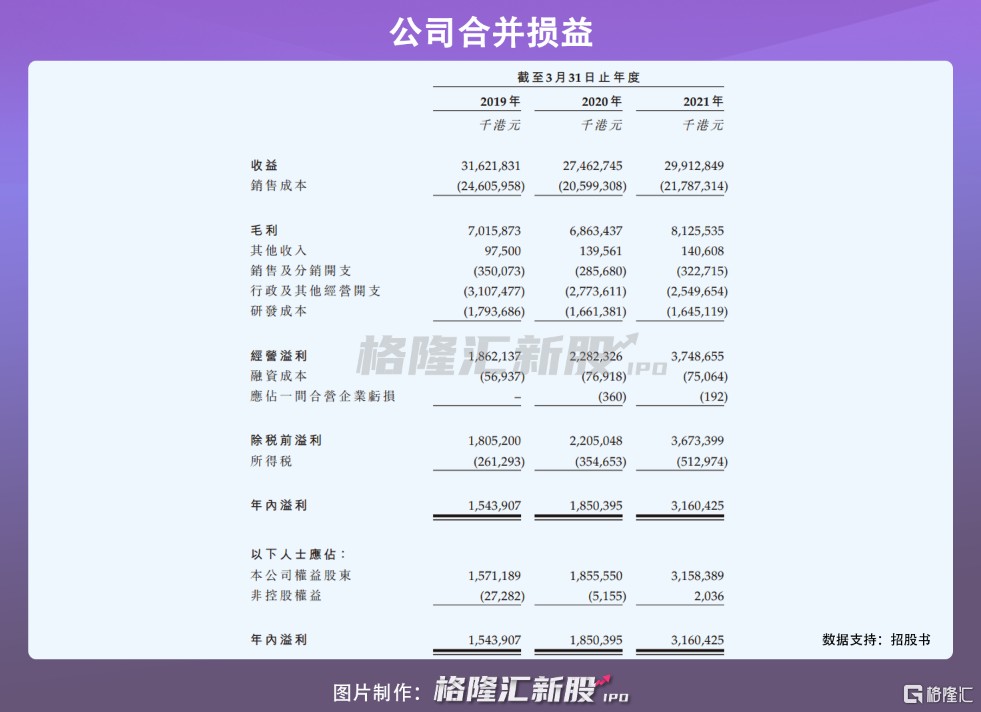

伯恩光學作為全球最大的智能設備外觀結構及模組方案提供商,業績表現十分強勁。2019-2021 財年,分別實現營收 316 億港元、275 億港元、299 億港元,淨利潤 15 億港元、19 億港元、31 億港元。由於全球供應鏈及分銷受到疫情影響,公司近三年業績呈波動態勢,但仍然合計錄得近 900 億港元。

從業務細分來看,智能手機領域是最大的終端市場,按出貨價值算,2020 年佔市場總規模逾 70%。因而報告期內智能手機蓋板解決方案是公司的主要收入來源,收益佔比總營收約 70%。但可穿戴設備需求日益增長,該業務佔比營收也隨之波動上漲,2019-2021 財年,分別佔比 11.5%、10.8%、13.6%。

2

過度依賴前五大客户

雖然伯恩光學業績表現強勁,但在技術研發及客户情況方面均存在一定風險。

為支撐起伯恩光學龐大的生產量,公司目前共有九個生產基地,分別位於中國廣東、內蒙古以及越南,並計劃在瑞士設立生產基地以進一步提升產能。2020 年,工業園佔地約 200 萬平方米、廠房及宿舍面積約 400 萬平方米,總投入近 400 億港元。

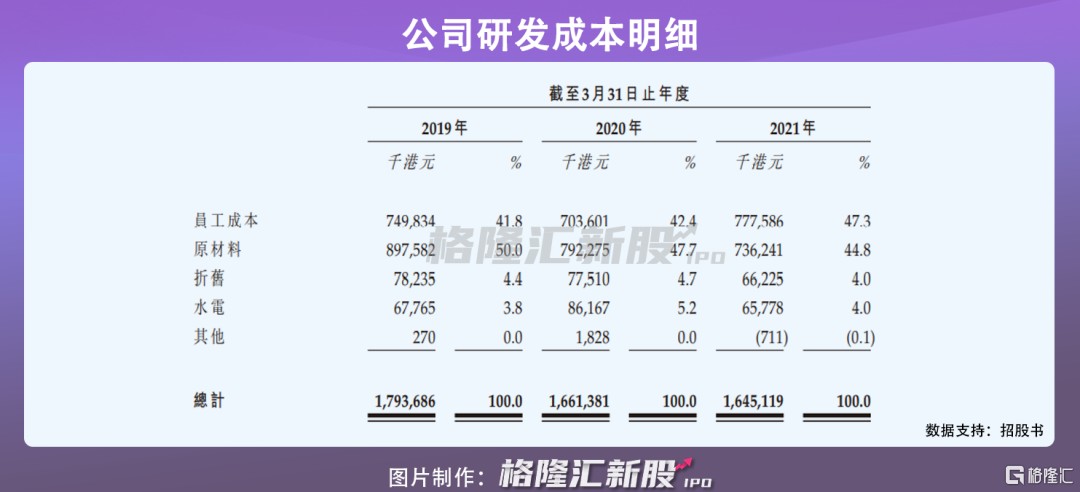

隨着智能手機的用途及功能越來越多元化,例如網上購物、視頻直播、手機遊戲等等,推動了用户對更大屏幕及更佳視覺效果的追求。基於智能設備外觀結構屬於高科技材料,為了改進及升級產品組合需不斷改良現有材料及研發新材料,因此公司在研發方面持續不斷地投入大量資金,報告期內穩定投入 17.93 億港元、16.61 億港元和 16.45 億港元,佔比總收益的 5.7%、6% 及 5.5%。

不過智能設備外觀結構的研發屬預期及前瞻性性質,儘管要持續不斷地大力投入,但不能保證一定獲得商業成功或得到市場認可,倘若無法及時取得回報,將對公司的財務帶來負面影響。

此外,值得留意的是,伯恩光學的前五大客户佔比公司營收超 80%,由於公司以精密的技術遙遙領先同行企業,且能提供全方位及最優良品率的產品解決方案,從而獲得終端大廠的選擇和信任。但其前兩大客户均為海外跨國企業,合計收益佔比高達 70%,在貿易摩擦尚未緩和的情況下,國際貿易被施加限制,進出口關税越來越高,將對伯恩光學及它的客户造成不利影響。

3

結語

伴隨 5G 時代的到來,智能設備不斷改良升級,換機潮一波接着一波。外觀結構作為設備中不可或缺的重要組成部分,需求也日益增長。伯恩光學是全球最大的智能設備外觀結構及模組方案提供商,30 餘年的豐富經驗及創新的技術給同行築成較厚的競爭壁壘,倘若順利登陸港交所,疊加公司擴大產能及加大研發,伯恩光學將進一步提升業界影響力。