歐美的下一次衰退會是什麼樣子?

瑞銀分析了 4 種經濟衰退情景,前兩種情景分別由消費負增長和央行過度收緊引發,同時適用於美國和歐洲,第三種情景更針對歐洲,並且分為兩個部分,分別是歐洲主動實施天然氣配給制度,以及俄羅斯停止向歐洲供應天然氣。

美國和歐元區的經濟衰退風險正在上升。在 6 月份部分經濟數據出爐後,我們針對美國的硬數據模型給出的衰退概率進一步上升至 96%。歐洲方面,軟數據模型已開始發出預警信號(經濟衰退概率為 30%)。瑞銀全球宏觀和策略團隊分析了認為最有可能出現的 4 種經濟衰退情景,將其深度和持續時間與其他衰退進行了比較,並闡述了對市場的潛在影響。

增長前景愈發不對稱

美國和歐元區的經濟衰退風險正在上升。

在 6 月份部分經濟數據出爐後,我們基於美國的硬數據模型給出的衰退概率進一步上升至 96%,此前已從 4 月份的 11% 飆升至 5 月份的 89%。我們三個模型的平均衰退概率則從五月底的 12% 大幅上升到現在的 40%。

歐洲方面,軟數據模型已開始發出預警信號(經濟衰退概率為 30%)。

在本文中,我們分析了我們認為最有可能出現的 4 種經濟衰退情景。前兩種情景同時適用於美國和歐洲,第三種情景更針對歐洲,並且分為兩個部分(3a:歐洲主動實施天然氣供給制度;3b:俄羅斯停止向歐洲供應天然氣)。值得注意的是,這些情景雖然不是我們的基準假設,但是可能性不容忽視。

我們將其深度和持續時間與其他衰退進行了比較,並闡述了對市場的潛在影響。

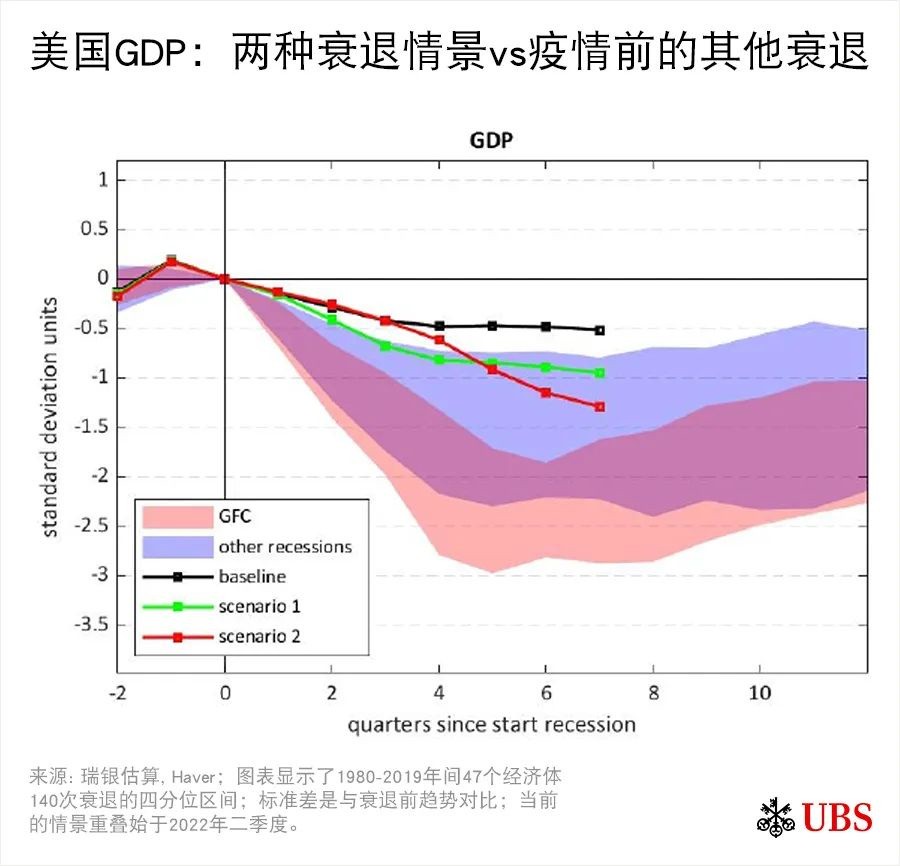

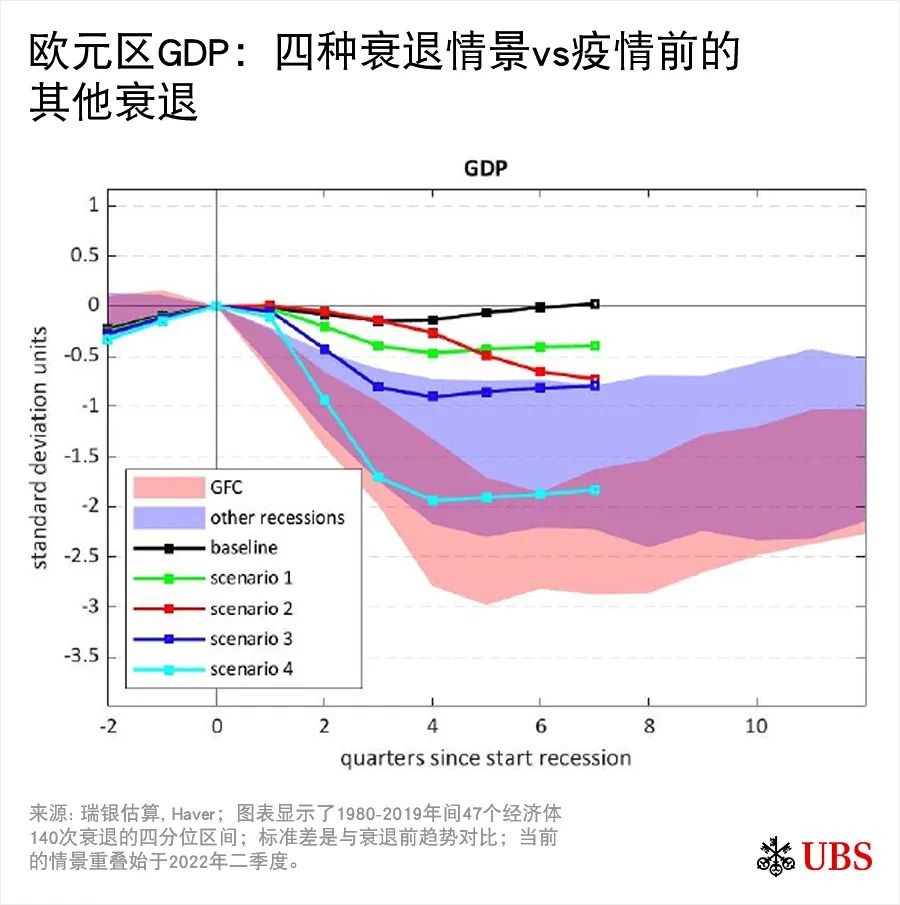

在下面的圖表中,我們將美國和歐元區的支出側 GDP 組成部分與 47 個經濟體自 1980 年以來的全部衰退進行比較(不包括最近的新冠疫情)。所有數據均採用與衰退前趨勢的標準差來表示。陰影帶為四分位區間(結果的第 25 到第 75 百分位),粉色表示全球金融危機,藍色表示其他所有衰退。紫色為重疊部分。我們呈現了從二季度開始的情景和基線,儘管衰退尚未開始(對於所有先前的衰退,t=0 表示衰退的開始)。

情景 1:一場消費引發的經濟衰退

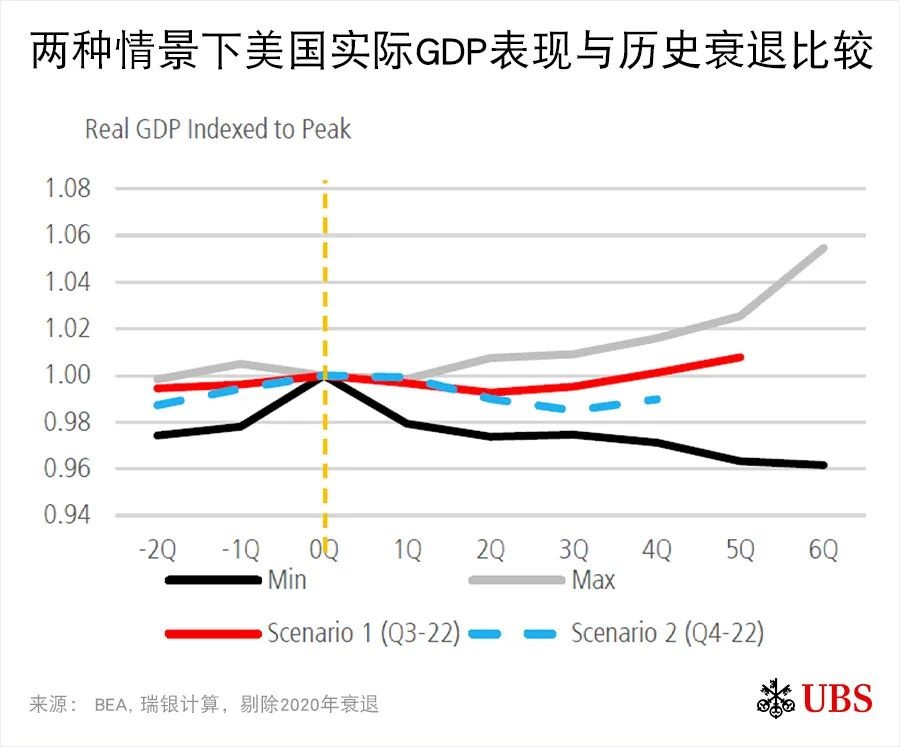

在這一情景下,對服務的被壓抑需求和動用儲蓄的效應消散,消費與實際可支配收入一同出現負增長;美國/歐元區的 GDP 收縮 6-8 個月,GDP 水平下降 0.5-0.7 個百分點(大約處於疫情之前過去 147 次衰退中的第 25 個歷史百分位)。

在這種淺度衰退中,標普 500 指數通常只出現 11% 的時間加權平均回撤,市場通常在衰退開始後的 4 個月內觸底。隨着美聯儲將聯邦基金利率下調至零,我們認為 2023 年期間,與其他地區相比,美股將更為受益。

歐央行缺乏重大政策變化意味着斯托克 600 指數無法享受到同樣的流動性助力。

情景 2:美聯儲和歐央行過度收緊

在這一情景下,美聯儲和歐央行收緊幅度均超出市場預期 100bp,對美國經濟增長構成更大影響——GDP 水平下降 1.5 個百分點,到 23 年底失業率回升至 5.8%。

即使估值回落 30% 之後,標普 500 指數的席勒 CAPE 仍為 28.7 倍,而深度衰退前的平均水平為 23 倍,淺度衰退前為 14 倍。政策過度收緊可能導致估值進一步大幅回落(席勒 CAPE 為 24 倍),疊加盈利下行,將令標普 500 指數到 Q123 下滑至低點。在我們建模的所有情景中,這是標普 500 指數最糟糕的結果。斯托克 600 指數也會跟隨類似的走勢。

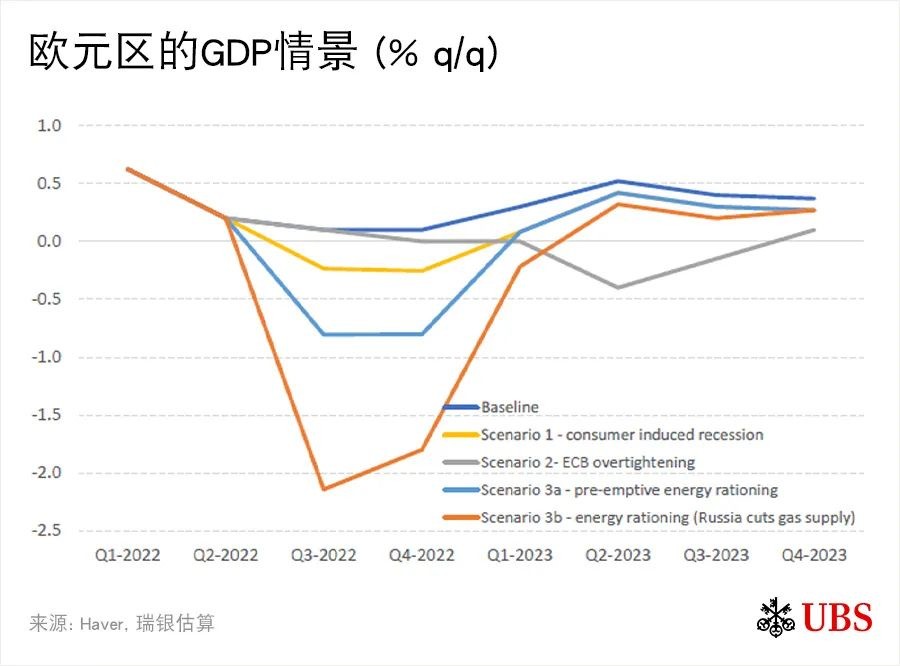

情景 3a:歐洲主動實施天然氣配給制度

在這一情景下,歐洲開始主動實施能源配給制度,以填充儲氣設施——本質上是消費帶動的經濟衰退的更極端版本,通脹率上升(GDP 下降 1.6 個百分點,通脹率到 23 年中期高出 2.5 個百分點)。

歐洲增長乏力 + 通貨膨脹的環境導致斯托克 600 指數進一步下跌,但標普 500 指數略有回升。BTP 息差小幅走闊和歐元匯率停滯不前是最可能的結果。

情景 3b:俄羅斯全面斷供歐洲天然氣

如果俄羅斯停止向歐洲供應天然氣(佔歐洲能源消費總量的 6%),我們預計歐洲 GDP 水平將下降 4 個百分點。

歐洲已經高企的滯脹壓力大幅惡化,成為斯托克 600 指數最不利的情景。標普 500 指數無法忽視這次經濟衰退,並在 2023 年迅速復甦之前被拉低。

歐元兑美元匯率大幅下滑至 0.90,德國公債收益率降至 0,BTP 息差在 2022 年底前升至略低於 400 個基點,然後在 2023 年分別温和回升。

本文作者:瑞銀策略團隊,來源:瑞銀全球研究,原文標題:《歐美的下一次衰退會是什麼樣子?》