壞消息就是好消息?今晚,市場焦急盼望着一份降温的非農報告

多數經濟學家預計,8 月非農就業增加 30 萬人,較 7 月的 52.8 萬大幅下降;失業率持平在 3.5%,屆時勞動參與率將成為市場關注的焦點;平均時薪同比增加 5.3%,略高於 7 月的 5.2%。

美東時間 9 月 2 日週五早 8:30(北京時間晚 20:30),美國勞工部將發佈 8 月非農就業報告。

經過美聯儲的加息風暴洗禮,美國通脹水平雖然依然在 40 年高位附近徘徊,但美國 7 月 CPI、核心 CPI 增速雙雙回落,預示着美國經濟正在降温。更重要的是,有着 “小非農” 之稱的 ADP 新增就業人數遠低於預期,多數華爾街投行認為,8 月勞動力市場大幅降温。

彭博彙編的數據顯示,多數經濟學家預計,8 月非農就業或將增加 30 萬人,較 7 月的 52.8 萬大幅下降;失業率或持平在 3.5%,屆時勞動參與率將成為市場關注的焦點;平均時薪可能同比增加 5.3%,略高於 7 月的 5.2%,工資通脹加劇。但值得一提的是,華爾街在前兩次的非農前瞻報告中均看走了眼,今晚報告並不排除就業仍然強勁的可能性。

分析認為,美聯儲在對抗通脹方面尚未出現放鬆跡象,即使新增就業人數大幅下降,即使美國經濟將進一步放緩,美聯儲仍會繼續收緊政策以平抑物價。市場目前預計美聯儲將在 9 月 FOMC 會議上加息 75 基點,不過,正如美聯儲官員此前一直暗示的那樣,8 月 CPI 數據將提供更具影響力的指引。

8 月就業增長或進一步放緩,工資通脹可能加劇

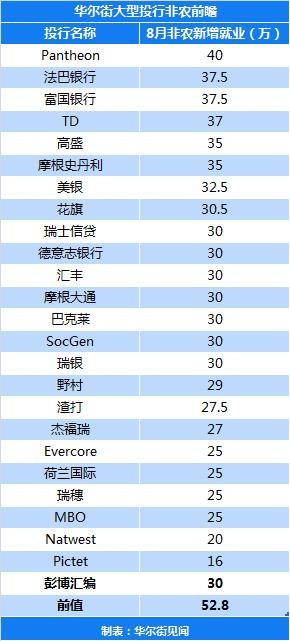

24 家大型投行發佈的非農前瞻報告顯示,繼 7 月份就業井噴式增長後,8 月就業增長將進一步放緩,但投行之間的預期差距較大。

具體而言,美國 7 月季調後非農新增就業人數預計介於 16 萬-40 萬(前值 52.8 萬),失業率預計介於 3.4%-3.5%(前值 3.5%),平均時薪同比增速預計介於 5.2%-5.4%(前值 5.3%)。

美國白宮也對就業市場降温預期信心滿滿,發言人 Jean Pierre 告訴媒體,預計 8 月非農新增就業數據將出現 “回落”,而招聘速度放緩表明經濟正在 “轉型”。

其他就業指標方面,有着 “小非農” 之稱的 ADP 報告預示着就業市場可能已經降温。數據顯示,美國 8 月 ADP 就業人數增加 13.2 萬人,遠遠低於預期的 30 萬和 7 月的 27 萬。

不過,其他就業指標仍暗示勞動力需求持續緊張。本週公佈的數據顯示,7 月份職位空缺達到驚人的 1120 萬個,雖然略低於 6 月的 1070 萬人,但比預期多 100 萬。此外,美聯儲主席鮑威爾密切關注的一項就業市場指標——美國每名失業者的可就業崗位數量——在 7 月份上升到了 2 個左右。

多數經濟學家預計工資增長放緩,8 月平均時薪同比增加 5.3%,略高於 7 月的 5.2%;環比上漲 0.4%,略低於 7 月的 0.5%。但是,留任員工年薪同比增長 7.6%,而換工作的員工年薪同比增長 16.1%,意味着通脹可能處於高位水平。

面對 8 月非農的三種情景,美股如何反應?

分析認為,美股將本着 “好消息也是壞消息”“壞消息也是好消息” 的心態對 8 月非農就業數據做出反應。

數據過熱

前美林交易員、Sevens report 通訊創始人 Tom Essaye 表示,8 月非農就業人數預計增加 35 萬人以上,失業率降至 3.5% 以下,非農報告依然火爆,股市將大幅下挫,並且可能是上週五那種 “不那麼劇烈的重演”,因為市場預期利率上升的時間更長。

高盛交易員 John Flood 認為,如果 8 月新增就業數據超過 30 萬,或任何接近上月 52.8 萬的水平,都意味着就業市場依然強勁,美股可能會下挫 100 個基點。

數據不温不火

Essaye 表示,如果就業增長幅度在 0-30 萬之間,而失業率升至 3.7% 以上,考慮到過去五天股市的下跌,股市可能會出現温和反彈。

在 Flood 看來,就業增長幅度在 0-10 萬對股市而言為最佳讀數,在這種情況下,近期一直在回落的標普 500 指數可能會走高 100 個基點以上。

數據過冷

Essaye 認為,在最糟糕的情況下,8 月就業數據為負值,失業率飆升,股市可能會抱着 “壞即是好” 的心態跳漲,儘管美聯儲不會改變其貨幣緊縮政策,因為 “疲軟的數據不會改變美聯儲在未來幾次會議上的考慮——‘9 月仍將加息 50-75 個基點’,所以我們不會傾向於追逐這一反彈。”

Flood 也得出類似結論,他表示如果 8 月非農新增就業為負值,股市將迎來強勁的反彈,甚至可能會回到第一季度的水平。

美聯儲如何反應?

分析預計,美聯儲在對抗通脹方面尚未出現放鬆跡象,即使新增就業人數大幅下降,即使美國經濟將進一步放緩,美聯儲仍會繼續收緊政策以平抑物價。

據華爾街見聞此前文章,鮑威爾在傑克遜霍爾全球央行年會上的發言表明,美聯儲將通脹目標置於就業目標之上, 7 月份一個月的通脹下行,還遠不能被認為是通脹正在下行的象徵。此外,未來的加息路徑將更加鷹派,9 月很可能加息 75 基點,長期中性利率可能更高,本輪加息的 “終點利率” 可能會高於 4%。

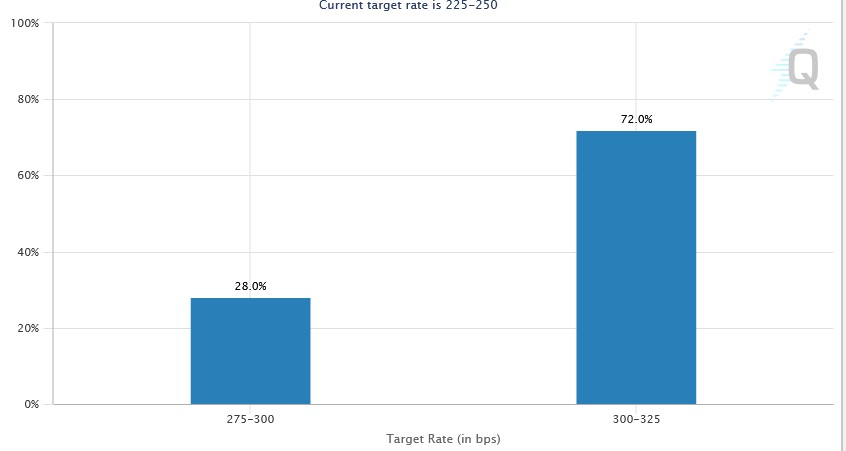

芝商所 ( CME ) 利率觀察工具 Fed Watch 顯示,市場預計美聯儲 9 月加息 75 基點的可能性升至 70% 以上,加 50 基點的幾率只有不到 30%。