廣場協議的幽靈:美元是否已經漲到極限?

瑞銀指出,單邊外匯干預和政策調整僅能減少極端貶值情況發生,但不足以扭轉長期美元趨勢。在全球經濟轉向復甦階段之前,美元不太可能大幅下滑。

近期,美元漲勢不斷,在全球掀起一場 “貨幣風暴”,主要貨幣紛紛下挫,廣場協議的幽靈開始盤旋在匯市上空。

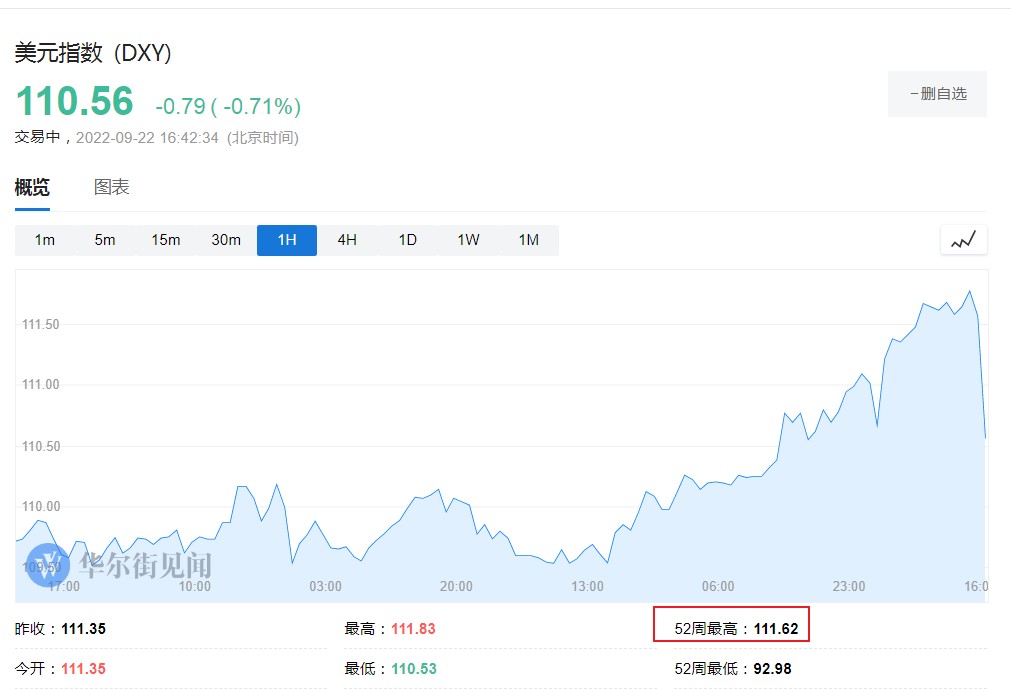

在美聯儲的連續激進加息下,美元大幅升值,在隔夜議息決議出爐後,美元指數最高衝至 111.83,續創 2002 年以來新高。

毫無疑問,美元已經變得相當 “昂貴”,但是否已經漲到極限?除了美聯儲緊縮政策外,美元走強還受益於哪些因素?瑞銀在週三發佈的報告中圍繞以上問題進行了詳細的分析。

雖然美元已經 “超級貴”,但尚未達到歷史最高水平

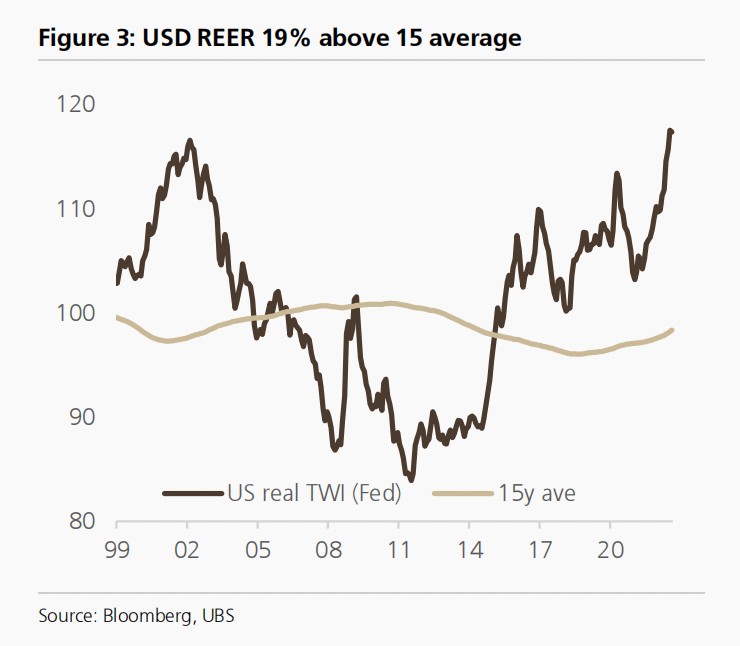

目前,實際美元貿易加權指數(USD TWI)已經突破 1995—2002 年強勢美元週期的高點,達到上世紀 80 年代以來的最高水平。

瑞銀認為,很顯然美元並不便宜,但從歷史水平來看,究竟高到什麼程度還有待衡量。

假設相對購買力平價隨着時間的推移而保持穩定(實際有效匯率 REER 穩定在多年均值附近),從經合組織的美元絕對購買力平價模型來看,美元已經較均值上漲 18-19%,並超過了 2002 年強勢美元週期的峯值。

然而,瑞銀指出,用簡單的購買力平價來衡量可能會誇大錯位,其沒有考慮到諸如相對財富差距(Penn 效應)或貿易條件變動等因素,後者在當前週期中尤其重要。

為了解決這些問題,瑞銀引入了一個調整後的 PPP 模型,經典 PPP 模型和調整後 PPP 模型得出的結果對比顯示,美元上漲約 11%,但仍低於 2002 年強勢美元週期的高點,仍有上行空間。此外,歐元和日元較經典 PPP 模型下跌程度較小,只有澳元下跌程度更大。

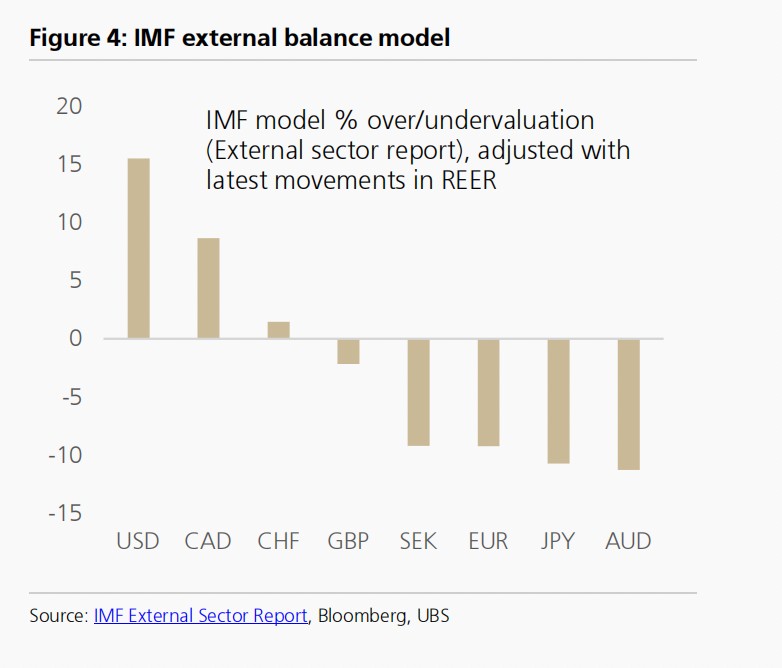

此外,國際貨幣基金組織(IMF)的模型也表明了美元被高估,這是一種交叉檢驗法,將得出結果與不同的估值框架(如宏觀經濟平衡法)進行比較。調整後的實際 TWI 走勢顯示,美元高出約為 15%,即介於調整後和未調整的購買力平模型得出的結果之間。

強美元的背後:避險需求推動 + 貿易條件改善

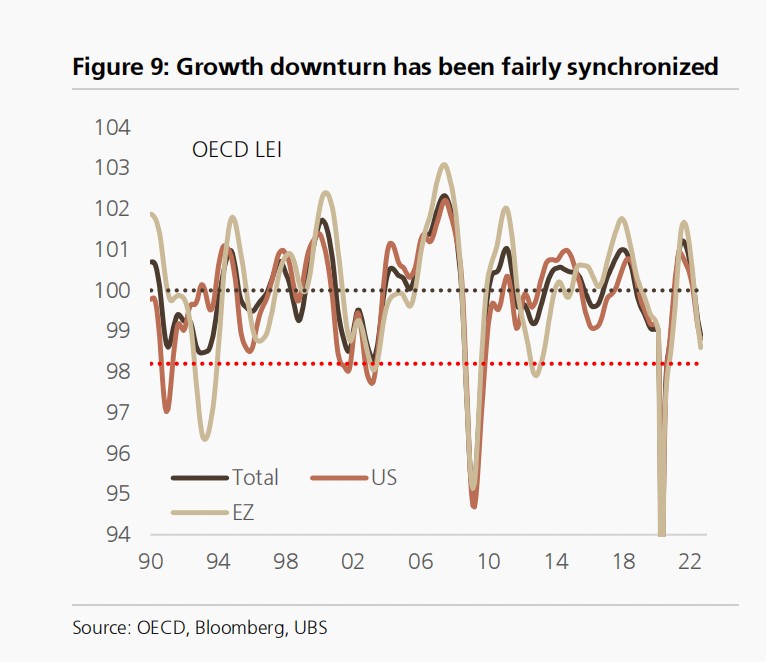

雖然美元走強在一定程度上受益於美聯儲鷹派加息,但瑞銀認為這可能不是最根本的因素,根據經合組織領先指標,全球週期已經相當同步,全球主要央行基本都走上了貨幣政策正常化的道路。

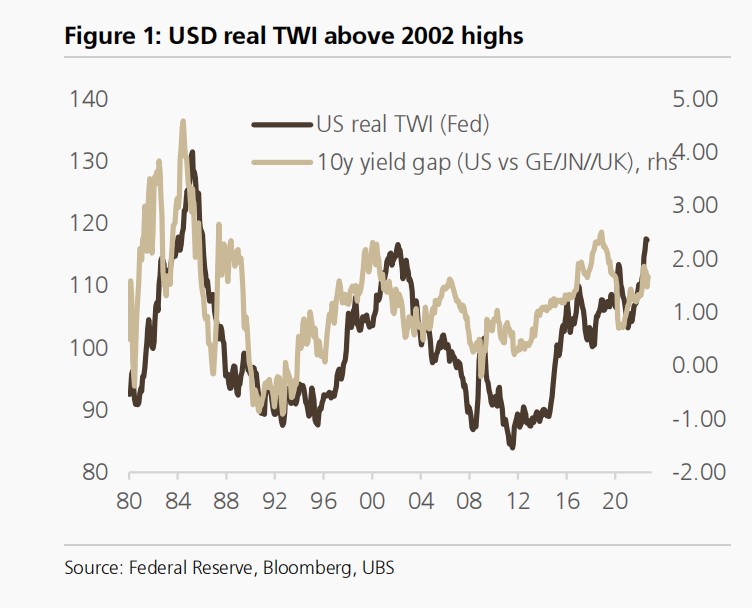

目前,美國和其 G10 成員國之間的名義和實際利率水平差距低於 2018-2019 年,當時特朗普採取的財政擴張和美聯儲貨幣政策正常化與其他國家的財政緊縮和擴張性貨幣政策形成對比。而美債收益率要再上漲 200 個基點,與 G10 其他國家的差距才能回到上世紀 80 年代中期的廣場協議前的水平。

1980 年至 1984 年(廣場協議簽訂前),美元大幅升值,當時的美聯儲主席沃爾克的緊縮貨幣政策與里根總統的擴張性財政政策推高了利率,到 1984 年年中,美國與德國、日本和英國 10 年期收益率差達到 4.6%。

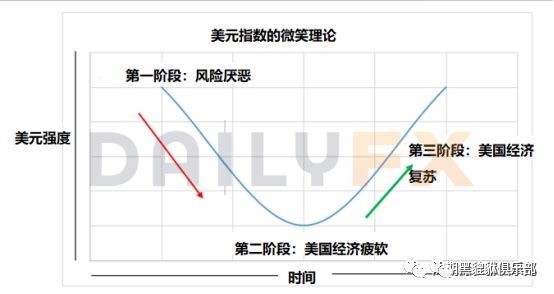

所以,瑞銀認為,當前強勢美元的更有力解釋是全球經濟增長下滑(“美元微笑” 理論)和美國相對於 G10 的貿易條件大幅改善。

當前,全球週期正處於 “美元微笑” 曲線的第一個階段,全球經濟放緩導致投資者風險偏好減弱,紛紛湧入美元避險,美元開始走強。

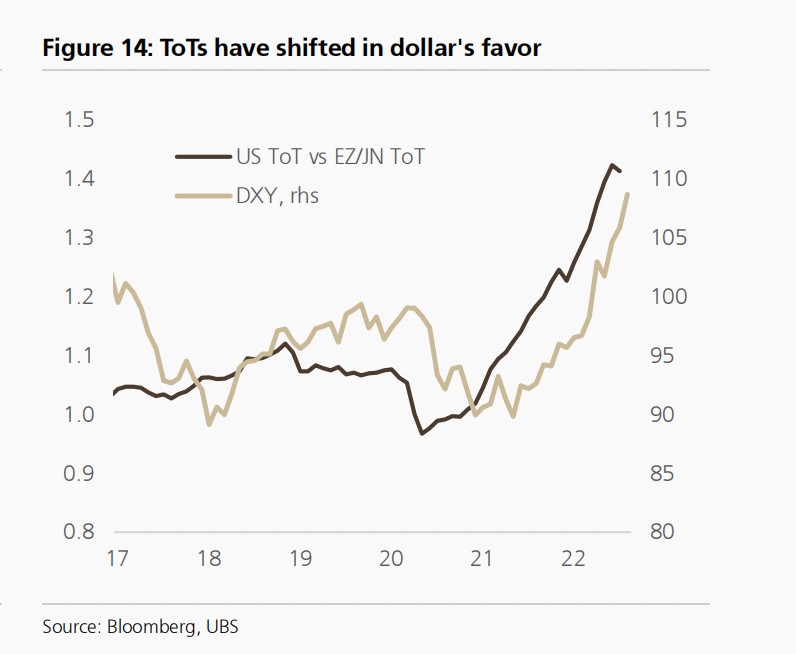

另外,近年來美國能源獨立的轉變也從根本上改變了美元與大宗商品價格的關係。自 2021 以來,美國的貿易條件相對於歐元區和日本有了顯著改善,在很大程度上推動美元指數升值。

單邊干預和政策調整是可能性最大的選項

隨着全球非美國家貨幣的下跌,外匯干預政策的呼聲越來越大。

今天下午,面對日元匯率的持續下跌,日本政府終於出手了,決定通過賣出美元、買入日元的方式干預市場,以阻止日元快速貶值,為 1998 年 6 月亞洲貨幣危機以來首次。

隨後,瑞士央行表示,如有必要,願意入市對瑞郎進行干預;泰國財政部長也表示,進行干預以遏制極端波動。

瑞銀認為,除非全球出現重大外部衝擊,否則類似廣場協議的多國協調幹預匯市的可能性仍然很小。

但單邊干預行動是可取的,如日本外匯干預,可以避免出現貨幣極端貶值的情況。而美元的大幅下跌仍需等到全球經濟由放緩進入復甦階段,即微笑曲線的第二階段。

除了入市干預之外,政策轉變也可能會對貨幣產生重大影響。瑞銀指出,歐洲可能通過解決能源危機來實現貨幣穩定,隨着歐洲天然氣價格逐漸正常化,進而實現通脹收支平衡,解決能源危機的措施將支撐歐元。就日本而言,日元貶值的主要原因是日本央行一直堅持收益率曲線控制 (YCC) 政策,雖然目前日本央行轉向的可能性較小,但貨幣政策調整將在一定程度推高日元。

總體而言,瑞銀認為,單邊干預和政策調整可能會減少極端貶值情況發生,但在全球經濟轉向復甦階段之前,美元不太可能大幅下滑。