万亿互联网广告市场,谁在增长?谁掉队了?

电商和本地生活行业仍实现了不错增长,小红书/拼多多/京东/字节/快手/哔哩在超越市场平均的增速。

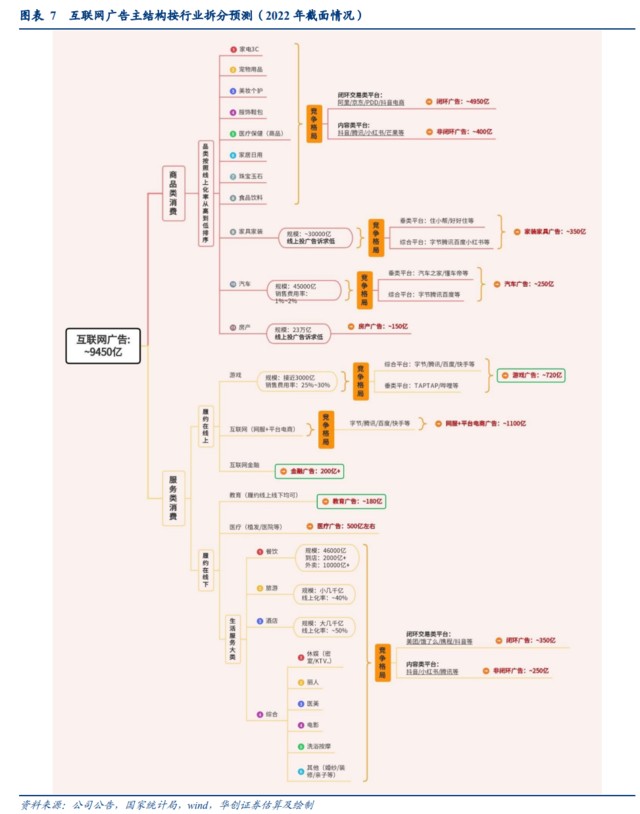

从需求端看:近万亿的互联网广告是由哪些行业投放出来的? 我们把广告主按照销售的产品划分为商品和服务两大类,商品类包含大众消费/汽车/房产等,服务类包含本地服务/网络服务/游戏/教育等,可以看到:①大众消费、互联网、游戏三个行业贡献了 75% 以上的广告收入,其中大众消费行业规模大且线上化率较高,投放占互联网广告的 55% 以上;互联网(网服和平台电商)是占比 12% 的第二大行业;游戏行业规模虽小但广告货币化率很高,以 720 亿左右规模位居第三位。②本地服务行业规模虽大(餐饮/酒旅/休娱/洗浴/亲子等本地服务市场规模总计约 15 万亿左右),但线上化率低,广告规模总计只有 600 亿左右。③诸如汽车、房产、金融、医疗等都是大行业,但线上化率极低,因此贡献的互联网广告收入也非常有限,是未来潜在空间较大的行业。

从供给端看:不同子行业的竞争格局如何?①大众消费品广告主的预算 90% 以上被阿里/拼多多/抖音电商/京东等交易类平台所瓜分,内容类公司只能分到少部分份额;②本地服务行业广告规模不大且细分行业众多,当前看美团仍有明显的龙头地位;③除电商和本地生活外的网服/平台电商/游戏/教育/医疗等行业的广告投放集中于内容类公司,字节、腾讯、百度、快手四家平台占了 80% 以上份额。

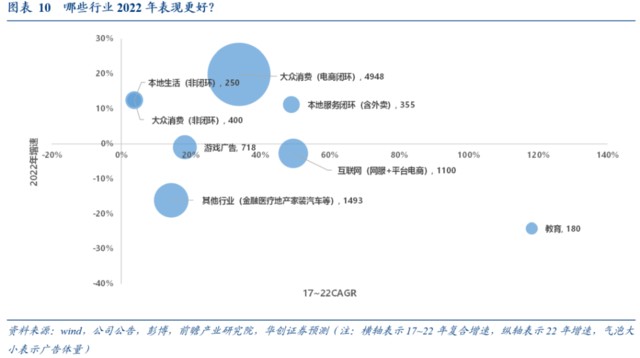

哪些行业 2022 年表现更好?整体来看:在宏观较差的 2022,电商和本地生活行业仍实现了不错增长,游戏、互联网、教育、金融、房产等行业受政策影响和行业自身降本增效等原因转为负增长。拆分来看:大众消费是互联网广告中占比最高的子行业,受益线上化率和广告货币化率提升,大众消费行业广告增速持续快于社零;本地服务行业是典型的大行业低线上化率,过去几年广告高增长的背后是 GTV 和广告货币化率的双重驱动;游戏是线上广告中的重要子行业,不到 3000 亿的行业规模贡献了超过 700 亿的广告预算;网服和平台电商是互联网公司的线上广告投放,其波动与互联网行业整体的景气度高度相关;在线教育、金融等受政策监管影响大幅下滑;而诸如汽车、家装、房产等行业,随着新能源汽车的渗透率提升以及互联网向汽车家装房产等垂类行业的持续拓展,可能会是 “线上化难但空间巨大” 的潜在增量。

哪些公司 2022 年表现更好?从成长性看:小红书/拼多多/京东/字节/快手/哔哩在过去一年仍然实现了超越市场平均的增速,美团增速与行业基本持平,百度/阿里/腾讯出现负增长。从规模看:字节依托电商广告收入的高速增长超越阿里实现行业第一,阿里次之,拼多多、腾讯、百度也位列 TOP5。

正文

一、宏观篇:互联网广告大盘 2022 年增速几何?

【数据解释:本文的分析范围仅限于互联网广告,未包含电视/梯媒/户外/报刊等线下广告,但考虑到目前互联网广告已占广告行业整体收入的 80% 以上,对互联网广告的研究对理解广告行业整体仍有较大意义。我们选取广告收入排名前 20 余家互联网公司(字节/阿里/拼多多/腾讯/百度/快手/京东/美团等)的广告总收入近似代表互联网广告大盘,其中字节和小红书等非上市公司相关数据为我们按照一定逻辑估算或预测值。未包含在内的平台如新浪新闻/网易新闻/苹果应用商店等,主因规模太小或数据不可得。考虑到互联网广告头部效应极强,我们认为该近似相对合理。】

(一)2022 年复盘:在宏观和监管等多因素影响下,大盘增速显著放缓

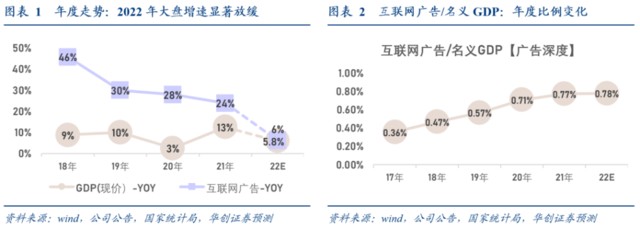

广告行业历来是宏观经济的晴雨表,我们对 2022 年的复盘也将先从宏观开始。复盘 2022 全年表现:互联网广告行业增速预计收官至 6.1%,为过去五年最低增速,略高于全年名义 GDP 增速 5.8%。我们定义互联网广告收入和名义 GDP 的比值为“互联网广告深度”,代表互联网广告占整体经济活动的份额,可以看到:2017~2020 年为互联网广告深度快速提升的四年,因此 2020 年即使 GDP 增速一般,线上广告仍取得了同比 28% 的不错增长;而从 2021 年开始广告深度提升趋势显著放缓:一方面是由于自 21 年中开始对教育、互联网金融、游戏等行业的监管导致需求端部分行业广告投放规模受到影响,另一方面也由于《个保法》对个人信息使用的规范、移动互联网时代流量的见顶等导致供给端广告库存和单位广告的精准度受到影响。

本部分我们希望对互联网广告大盘按照行业(需求端)进行拆分,以更形象的观察规模近万亿的互联网广告是由哪些行业投放出来的、各行业目前分别出于怎样的发展阶段。本部分的核心思路可用公式表达为:互联网广告总收入=sum(各细分行业的广告收入)=sum(各细分行业的行业规模 * 线上化水平 * 广告货币化率)。

图 5 是 2022 年各行业广告规模的占比及按照行业规模 * 线上化率 * 广告货币化率的拆分,更详细的时间序列维度分析在第二部分(行业篇)展开。从图 5 中可以观察到几个结论:①大众消费、互联网、游戏三个行业贡献了 75% 以上的广告收入,其中大众消费行业规模大线上化率较高,贡献了 55% 以上的互联网广告收入;互联网行业收入规模和广告货币化率中等,是占比 12% 的第二大行业;游戏行业规模虽小但广告货币化率很高,以 720 亿左右规模位居第三位。②本地服务行业规模虽大(餐饮/酒旅/休娱/洗浴/亲子等本地服务市场规模总计约 15 万亿左右),但线上化率低,广告规模总计只有 600 亿左右。③诸如汽车、房产、金融、医疗等都是大行业,但线上化率极低,因此贡献的互联网广告收入也非常有限,是未来潜在空间较大的行业。

本部分我们从供给端视角进行拆分,以观察不同细分行业的竞争格局和市场集中度如何、各平台分别占据多大市场份额。图 6 是 2022 年各细分行业竞争格局和市场份额对比,更详细的时间序列维度分析在第三部分(公司篇)展开。

从图 6 中也可以观察到几个有趣的结论:①大众消费品广告主的预算 90% 以上被阿里/拼多多/抖音电商/京东等交易类平台所瓜分,内容类公司只能分到少部分份额(服务类消费亦然);②互联网(网服和平台电商)/游戏/教育/医疗等行业的广告投放集中于内容类公司,其中字节腾讯百度快手四家平台占了 80% 以上份额。③本地服务行业广告规模不大且细分行业众多,美团目前仍在本地闭环广告市场占有明显垄断地位。

图 7 在前文的基础上做了更详细的拆解,以更详细地拼出一份互联网广告的全景图。关于不同行业和不同公司时间序列维度的复盘和分析,我们会分别在 “行业篇” 和 “公司篇” 进行更详细的展开。

二、行业篇:近万亿互联网广告背后——不同行业 2022 年表现分别如何?

本部分我们对各个行业过去几年广告收入的增速变化进行详细复盘,主要想回答的问题是:不同行业在过去几年的增速如何变化?变化背后的核心驱动因素是什么?

(一)概览:2022 年的分行业成绩单

1、复盘:不同行业有涨有跌,但大盘整体增速仍跑赢名义 GDP 增速

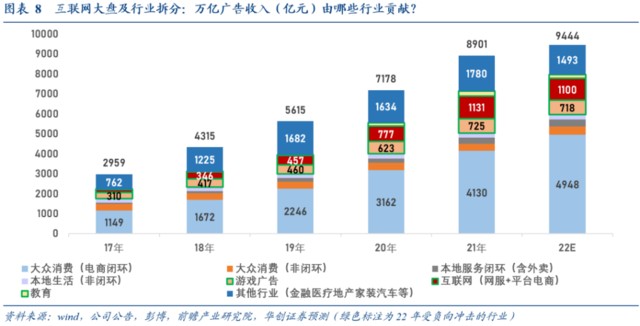

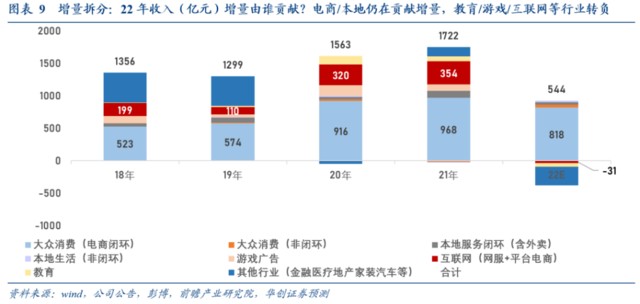

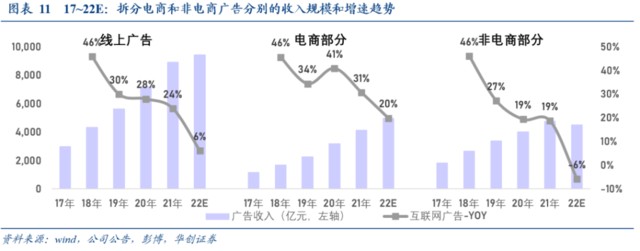

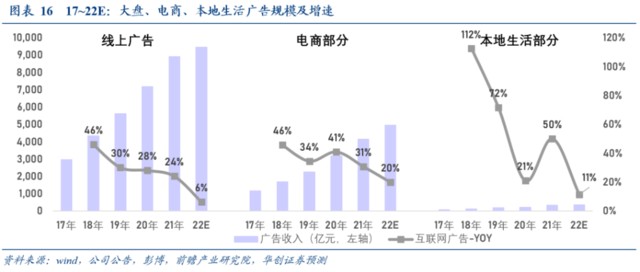

复盘过往六年的互联网广告大盘,从 17 年接近 3000 亿增长至 22 年近 9500 亿,复合增速 26%,远超名义 GDP 复合增速 8%。其中重点行业如电商闭环广告(预测 CAGR:34%,22 年占比 52%)、互联网行业广告(预测 CAGR:50%,22 年占比 12%)、游戏广告(预测 CAGR:18%,22 年占比 8%)贡献了互联网广告的核心基本盘。

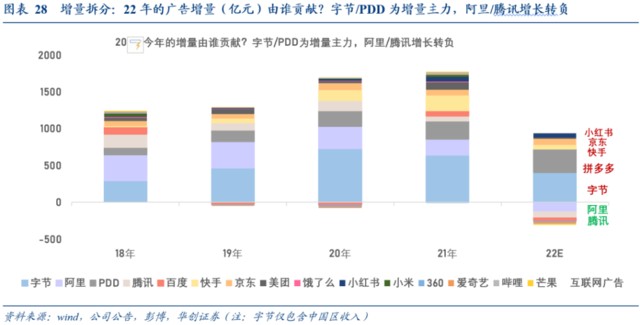

增量拆分:电商不仅规模占比最高而且是增量主要贡献方,互联网行业(网服 + 平台电商)、教育、游戏等行业均在 22 年贡献了负增长,拖累 22 年的大盘增速。

下图为不同行业的规模和增速对比。单从 2022 年来看:在宏观较差的 2022,电商和本地生活服务行业的广告投放仍实现了正增长,而像游戏、互联网、教育等行业的广告投放在政策影响下增速转负。其他行业中预计金融、地产的广告投放低迷,汽车、家装等行业表现相对较好。

1、复盘:电商广告比行业大盘韧性强,疫情和直播电商为过去三年关键词

大众消费是互联网广告中最大的子行业,中国如此全球亦然。中国过去二十年余电商行业蓬勃发展,大众消费品广告主们的广告预算也迅速向电商平台集中。我们估算 2022 年大众消费行业整体的互联网广告投放在 5350 亿左右,占互联网广告整体的 57%。其中投放在交易类平台的广告预算在 4950 亿左右,主要集中于阿里/拼多多/抖音电商/京东/快手电商五家平台;投放在内容类平台的预算在 400 亿左右,主要为抖音/腾讯/百度/芒果/爱奇艺等平台的品宣类广告。我们本部分的分析主要聚焦于投在交易类平台的 4950 亿电商广告(电商广告收入用阿里 + 拼多多 + 抖音电商 + 京东 + 快手电商的广告总收入近似)。

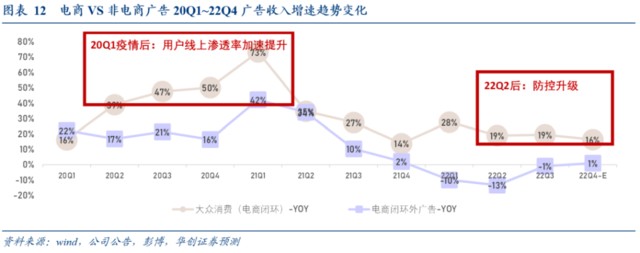

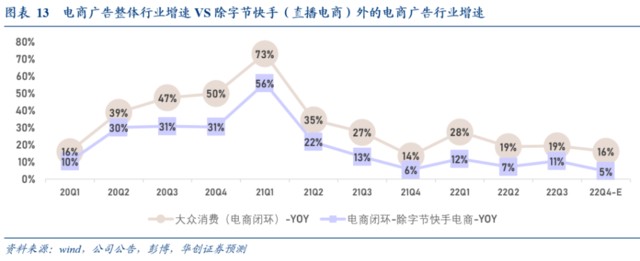

年度复盘:电商广告相比广告大盘韧性更强。复盘 17~22 年电商广告的增速,从趋势看增速缓慢下行,但横向对比仍显著跑赢广告大盘增速,即使在宏观较差的 2022 年(2022 年社零增速-0.2%),电商广告预计仍然可实现同比 20% 的增长,相比广告大盘 6% 的增速有显著优势。值得说明的是 2020 年电商广告同比逆势增长 41%,主要得益于宅家对线上购物习惯的培养,电商用户渗透率明显提升。

季度拆分:复盘疫情三年间电商广告增速变化,影响季度增速的核心因素主要有两方面。一是疫情:前期加速培养了用户的线上消费习惯,后期疫情防控升级通过影响物流影响电商 GMV。二是直播电商:以抖音电商/淘宝直播/快手电商为代表的直播电商模式自 20 年疫情开始后,以一种对下沉市场和高龄用户更友好的内容化购物形式更进一步地提升了用户渗透和购买频次。我们在图 13 中对比了电商广告整体增速和剔除抖音快手之后的电商广告增速,直播电商的兴起推高了电商广告大盘的增长。

2、增速拆分:社零、线上化率和广告货币化率的三重影响

我们按照社零 * 线上化率 * 广告货币化率的逻辑将电商广告增速的驱动因素进行拆分。可以看到过去五年电商广告收入增速>电商 GMV 增速>社零增速,背后的核心驱动是线上化率和广告货币化率的持续提升。对于电商 GMV 和货币化率的拆分我们此处不再详细展开,但从趋势看线上化率和广告货币化率仍在缓慢提升通道,所以预计电商广告增速仍可在未来几年持续跑赢社零。

(三)本地服务广告:大行业低线上化率, GTV 和广告货币化率持续提升

本地服务行业与大众消费行业有两点显著不同:一是提供的终端产品是服务而不是商品,因此引出第二点区别——服务的履约基本只能在线下(外卖除外)而难以在线上完成。这两点差别导致了本地服务行业很难像大众消费品一样借助中国庞大的物流基建实现线上化率的快速提升。因此本地服务行业规模虽大(预计 15 万亿左右规模),但多年以来线上化率仍低。

我们估算 2022 年本地服务行业整体的互联网广告投放在 600 亿左右,其中投放在交易类平台的广告预算在 350 亿左右占大头,主要集中于美团大众点评/饿了么/抖音本地生活<预计抖音目前量还很小>;投放在内容类平台的预算在 250 亿左右,主要集中于抖音/小红书/腾讯/百度等平台。我们本部分的分析仍聚焦于投在交易类平台的 350 亿本地服务广告(本地闭环广告用美团 + 饿了么 + 抖音到店的广告总收入近似)。

1、复盘:本地服务类广告类似社零放大器,但增速远好于社零

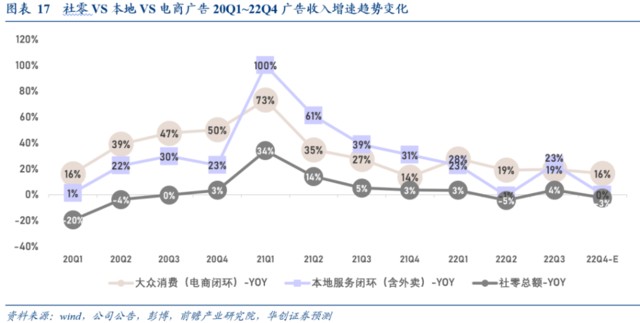

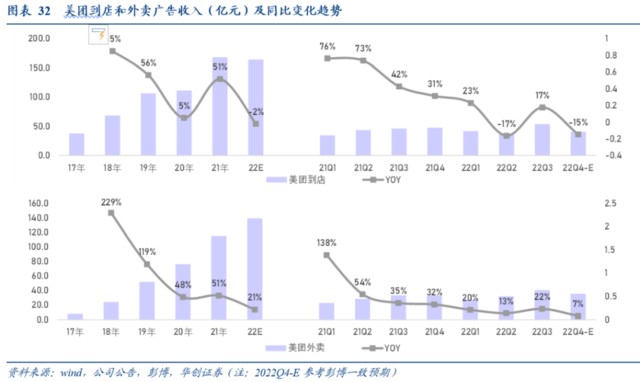

年度复盘:本地服务疫情期间受损严重,但复苏年份弹性大。复盘 17~22 年本地生活广告的增速,从整体趋势看随着外卖及到店 GMV 的增长及广告货币化率的持续提升,本地生活广告实现了远超广告大盘和电商广告的复合增速。但在疫情的三年期间,由于本地服务交易的达成强依赖线下履约,因此 20 年和 22 年受疫情影响增速都出现了明显下滑,而疫后复苏的 2021 年则受益线下服务的复苏和广告整体货币化率的提升实现了 50% 的增长。

季度拆分:复盘疫情三年间本地服务广告的增速变化,可以观察到本地生活广告增速与社零强相关,波动比电商广告更加剧烈。根据历史数据可近似认为本地服务类广告是社零变化的放大器:在消费较差的 22Q2 和 Q4,本地服务广告增速也表现不佳,而在社零强势恢复的 21Q1,本地广告有更高的恢复弹性。但由于行业线上化率和广告整体货币化率的提升,本地生活广告又可以享受比社零明显更高的增速。如果拆分到店和外卖来看:外卖广告波动则比到店更加平稳。

我们按照 GTV* 广告货币化率对本地生活广告增速进行拆分,以观察不同年份驱动广告收入增速背后的核心因素。过去五年外卖和到店预计分别为 50% 和 27% 的复合增速,在 20 年和 22 年仍有疫情严重影响的背景下,增速可谓十分亮眼。拆分来看高增长的背后是 GTV 的增长和广告货币化率持续提升的双重驱动。值得注意的是 2022 年到店广告的货币化率出现小幅下降,主要是由于 2022 年抖音 GTV 的高增长而同时抖音较低的广告 TR(抖音的营销以达人带货为主,广告收入主要流向本地生活达人)拉低了整体的 TR。

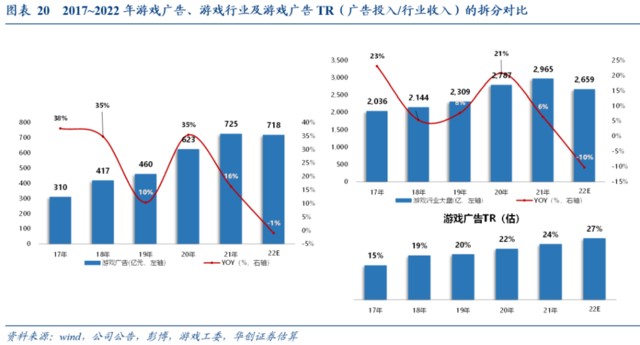

(四)游戏:重要子行业,3000 亿的行业规模和 20% 以上的广告费用占比

【数据说明:由于游戏行业未上市公司数量较多,因此对游戏广告的描摹可能不会很精准。但我们仍试图通过参考上市游戏公司的销售费用投入(需求端),以及主要的四家平台字节/腾讯/百度/快手的游戏广告收入(供给端)对游戏广告的规模和增速做出估算。】

游戏广告 17~22 年的增长主要受益于行业的增长和广告 TR 的持续提升。最典型如 2020 年,受益疫情期间的宅家消费需求,游戏行业增速大幅提升至 21%,但整体来看受游戏版号政策限制、行业内生增速的逐渐放缓,行业规模增速已降至个位数左右水平。广告 TR 提升与过去几年买量的兴起、字节这类公司以更易投的工具产品降低游戏公司的投放门槛有关。

(五)互联网行业:波动与行业整体的景气度高度相关

(五)互联网行业:波动与行业整体的景气度高度相关

【数据说明:互联网行业的广告投放是线上广告中占比很高的一大子类,主要指互联网公司投向其他平台的广告费用(如阿里投在抖音上的广告)。但由于互联网公司的销售费用中包含人力成本和营销预算,且营销预算可能有海外市场的投放、线下或者苹果华为等应用市场的投放,因此互联网公司整体的销售费用要远大于投在互联网平台的广告费用。】

我们假设互联网(网服 + 平台电商)行业的广告投入与主要互联网公司销售费用的变化趋势类似。作为除大众消费行业外第二大的子行业类,互联网广告投放规模的趋势变化与行业整体的景气度高度相关,17~21 年初是互联网行业仍在快速发展的五年,而进入 22 年,随着政策监管和流量天花板的到来,各公司纷纷开始降本增效求利润,因此来自于网服和电商平台的广告投放也在 2022 年同比出现下滑。

【数据说明:教育类广告主分为在线教育(K12,职教,成人技能培训,素质教育等)和线下教育(考公,素质教育培训班等),因此教育行业相比游戏和网服类广告的特殊性在于履约既有线上又有线下,但履约在线上的在线教育曾经是广告投放的大头。由于教育类行业公司分散而上市公司有限,因此我们通过选取上市的几家代表性教育公司来代表行业变化的方式可能会有一定误差。】

我们假设教育行业的广告投入与上市教育公司整体销售费用的变化趋势类似。可以看到教育在经过了 17~20 年四年广告投放的高速增长期后,于 21 年开始增速出现明显下滑,22 年增速进一步大幅下滑。增速剧烈变化的原因主因 “双减” 政策对 K12 教育的规范。

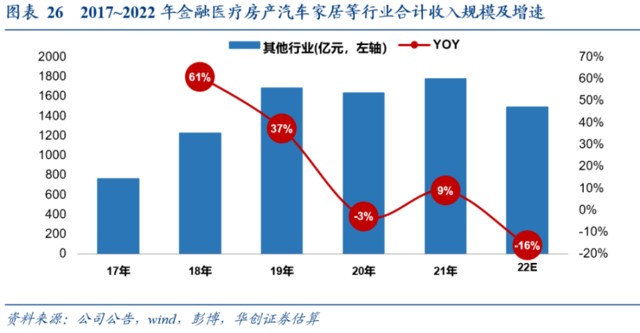

【数据说明:我们将除大众消费、服务消费、游戏、教育、互联网(网服 + 平台电商)外的其他子行业合计在一起进行分析,主要是金融、医疗、家居建材、汽车、地产等行业,2022 年总规模约在 1480 亿左右。考虑到对各行业规模和增速的分析有部分估算成分,所以这几大行业过去几年的增速与实际情况相比可能会有部分误差,但用于分析趋势仍有价值。】

可以看到过去五年包括金融医疗汽车地产等在内的几大行业的广告投放增速远跑输大盘增速(几大行业 17~22 年 CAGR 12% VS 广告大盘 CAGR 26%),分析背后的原因可能与医疗和互联网金融行业受到政策监管与治理有关(比如 P2P 整治或违规医院治理等事件影响),也可能与汽车房产家居这些行业本身投放线上广告意愿度较弱有关。展望未来,随着新能源汽车的渗透率提升、互联网向汽车家居房产等垂类行业的持续渗透,我们认为这些行业是 “提升虽难但空间巨大” 的潜在增量。

三、公司篇:2022 年,谁在增长?谁掉队了?

我们对比了 TOP20 家互联网公司去年的广告规模和增速。从成长性看:小红书/拼多多/京东/字节/快手/哔哩在过去一年仍然实现了超越市场平均的增速,美团增速与行业基本持平,百度/阿里/腾讯出现负增长。从规模看:字节依托电商广告收入的高速增长超越阿里实现行业第一,阿里次之,拼多多、腾讯、百度也位列 TOP5.

从增量来看:不同于往年头部广告玩家也贡献主要的广告收入增量,22 年头部玩家的表现出现了明显分化——阿里和腾讯广告收入首次转负;字节/拼多多为增量贡献主力,另外快手/京东/小红书也分别贡献了部分增量。

受抖音直播电商的冲击,阿里 2022 年电商广告收入首次转负,明显跑输电商行业。拆分广告增速为 GMV*TR,可以看到阿里广告收入的下滑是竞争格局恶化背景下 GMV 的下滑和货币化率下降的双重影响。

拼多多 2022 年广告收入的高增速是 GMV 增长和货币化率提升的双击。货币化率增长的背后主要得益于全站推广产品的推出和头部商家投入的持续提升。

到店和外卖仍处成长期,到店的线下履约属性受疫情影响更大。复盘 17~22 年,到店和外卖分别实现 35% 和 81% 的复合增速,成长性佳。尤其在疫后复苏的 21 年,到店和外卖的恢复弹性在互联网的众多子行业中也名列前茅。如果拉近看 22 年四个季度,到店广告在 Q2 和 Q4 受疫情加剧而出现明显下滑,但也给 23 年的复苏留了更多空间;外卖相比到店韧性更强,23 年受益复苏和广告货币化率的缓慢提升,外卖业务预计将获得较大增长弹性。

腾讯广告 2022 年首次转负,增速跑输快手字节百度。考虑到字节和快手广告收入增长中有较大一部分是电商内循环带来的,因此我们希望剔除掉电商和本地生活闭环的广告收入,只聚焦在非闭环的游戏、网服、平台电商、教育等品类,在同一比较基准来观察去年的四个季度谁跑输了行业,谁跑赢了行业。可以看到:字节和腾讯均在 22 年 Q1 和 Q2 出现了外循环广告的明显下滑,而下半年逐渐转好复苏,我们认为上半年的下滑或与两家公司教育、金融等行业占比略高有关;百度趋势与大盘趋势类似且降幅更窄,体现出了搜索广告需求的稳健性。

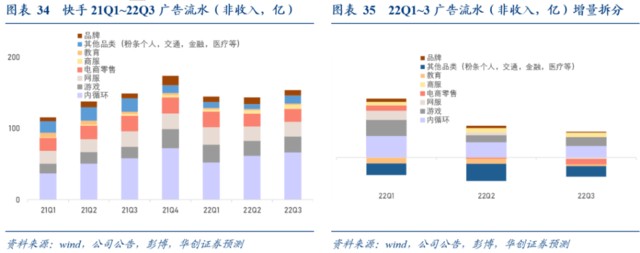

(六)快手:整体增速领先行业,但增长与问题并存

看 22 年全年增速,快手广告整体增速和内外循环的分别增长均跑赢行业大盘。但如果分季度拆分,快手的广告增速自 Q2 开始明显下滑,且在下半年腾讯、字节环比明显恢复的同时,快手广告收入并未恢复。拆分背后原因,我们认为主要有几点:1.自 Q2 开始随着疫情反复和宏观变差,广告主投放意愿明显下降,而快手作为相比字节竞争力更弱一些的平台广告主预算削减的幅度更大;2.快手自身的优势行业如游戏、网服等受行业景气度影响增速也逐渐放缓;3.快手本身管理层的更迭和架构的调整也为业务的自然发展带来了一些摩擦。

四、总结:2023 年展望

从行业景气度来看:23 年的广告增速预计将是本地>电商>外循环。但从竞争格局看:本地生活行业 23 年将是格局进一步恶化的一年,一方面抖音快速扩张,快手腾讯从 0 开始尝试,因此从竞争的角度考虑美团的收入增速和盈利实现均会面临一定压力;电商是竞争边际缓和的一年,主要体现在抖音直播电商增速开始放缓,接下来进入难度更大的货架领域,阿里的竞争压力边际上会有一定缓和,而京东和拼多多守住各自优势领域,竞争压力一直尚小;外循环广告虽然行业增速低,但仍有部分公司可以实现明显好于行业的成长性,如视频号渐入商业化的腾讯。因此综合分析:本地广告虽然行业景气度高但格局在恶化,建议谨慎;电商广告景气度不错,且阿里边际企稳,拼多多仍在快速成长;外循环广告虽然行业增速一般,但如腾讯边际明显改善,快手商业化管理层换届后也有望能有新突破。