不光靠 “護城河”!巴菲特還有一大投資 “絕招”

巴菲特投資成功的秘訣有兩個:一是他擅長挑選經受住時間考驗並提高股息的優質公司,這不僅增加了股票投資組合的價值,而且拓展了公司的充足現金儲備;二是他青睞派息股,即投資的大多數公司都派息。例如,他持有的可口可樂和美國銀行股份的市值已經飆升,並且從中獲得了可觀的股息收益,但他並沒有將分紅重新投資到這兩支股票上,而是持續加碼,並且最近都採取了回購這一策略。然而,股息投資不是沒有風險,投資者需要注意公司現金流情況、股價以及成長股的股息表現。

一年一度的 “投資界春晚”、伯克希爾·哈撒韋股東會將在週六召開,這時候,普通投資者又會拋出靈魂一問:

巴菲特的選股為什麼會如此成功?

對於這個問題,《華爾街日報》總結了兩個答案。

根據該報週三發佈的文章,其中一個答案無人不曉,即巴菲特出神入化的挑選優質公司的能力,另外一個則不起眼得多——青睞派息股。

注意,巴菲特投資的大多數公司都派息。

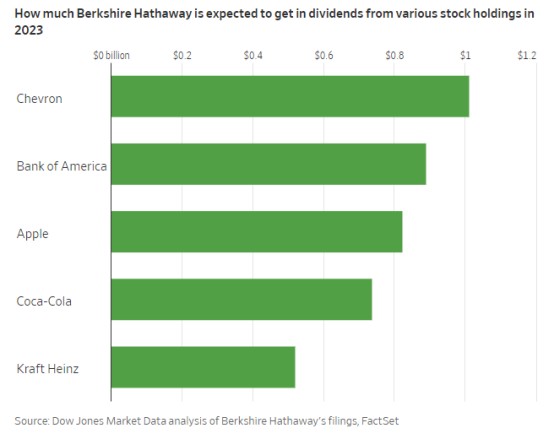

根據 Dow Jones Market Data 對公司公告的分析,預計今年伯克希爾·哈撒韋將從其股票投資組合中賺取約 57 億美元現金。

其中近五分之一將來自伯克希爾最大持股之一的雪佛龍,雪佛龍已連續 36 年增加派息。

另外,道瓊斯市場數據顯示,伯克希爾還將從可口可樂、蘋果和美國銀行各拿到逾 7 億美元,從卡夫亨氏公司拿到逾 5 億美元,從美國運通公司拿到約 3.63 億美元。

“這就是他喜歡的:派息和回購,”貢薩加大學創業學教授 Todd Finkle 説,Finkle 曾寫過一本關於巴菲特職業生涯的書。

Finkle 説,巴菲特擅長挑選在許多經濟週期中經受住時間考驗並提高股息的公司。隨着時間推移,這既增加了伯克希爾股票投資組合的價值,也擴大了公司能夠用於自身業務以及收購和股票回購的充足現金儲備。

根據伯克希爾最近的財報,公司到 2022 年年底擁有 1286 億美元的現金和現金等價物。

Finkle 表示,青睞派息股並非巴菲特的 “秘密武器”,但確是其中一部分。

拿巴菲特最愛的可口可樂舉例。

1994 年,伯克希爾·哈撒韋以 13 億美元買入其目前持有的大約 4 億股可口可樂股份,當年就獲得了 7500 萬美元的現金股息。

2022 年,這一數字翻了近十倍至 7.04 億美元,而伯克希爾持有的可口可樂股份市值也已飆升至 250 億美元。

巴菲特在今年早些時候發佈的年度致股東信中稱,股息每年都會增長,就像生日一樣確定無疑。

巴菲特在股東信中表示:

我和查理(芒格)要做的只是兑現可口可樂的季度股息支票。

巴菲特和芒格預計,可口可樂未來將繼續提高股息。可口可樂 2 月份表示,已批准連續第 61 次提高年度股息。

也就是説,按照 Finkle 的説法,巴菲特選股的 “秘密武器” 其實是 “挑選優質公司 + 派息股”。

該 “秘密武器” 用在美國運通公司身上也為伯克希爾實現了類似的回報。

伯克希爾 1995 年完成了以 13 億美元買入美國運通股份的絕大部分交易,並在當年獲得了 4100 萬美元的股息。

去年,伯克希爾所持美國運通股份價值為 220 億美元,並從後者獲得了 3.02 億美元的股息。

“這些股息收益固然令人滿意,卻遠談不上驚人,” 巴菲特在他的信中表示。“但重要的是它們帶來了股價的上漲。”

一般來説,投資者傾向於將分紅重新投資到原股票上,但伯克希爾並沒有將可口可樂和美國運通的分紅重新投資到這兩隻股票中,持股比例升高則是因為兩家公司多年以來的股票回購。

事實上,伯克希爾自 1990 年代以來就沒有加碼可口可樂和美國運通股票,有人推測,這可能是因為他討厭為投資支付過高的價格。

巴菲特在 1983 年寫給伯克希爾股東的信中説:

對於投資者來説,以過高的價格購買一家優秀公司的股票,可能會抵消隨後十年有利的業務發展所產生的影響。

值得注意的是,股息雖然能夠像債券一樣提供穩定的收入,但仍存在風險。

比如,如果一家公司現金流緊張,它可以削減甚至是暫停派息,而暫停派息又往往會導致股價下跌,因為投資者經常其視為公司出現重大財務危機的信號。另外,當投資者選擇較昂貴的成長股時,其股息也往往表現不佳。