木頭姐強行碰瓷?知名分析師:很遺憾,特斯拉還不是 AI 股

“我們認為這(特斯拉)是一家汽車公司”,“自動駕駛和生成式 AI 是兩種截然不同的技術” ……

“木頭姐” 被潑了一盆冷水。

幾天前,知名基金經理“木頭姐” Cathie Wood 在社交媒體上繼續為自己錯過英偉達股價大漲辯護。

她在推文中表示,英偉達估值太高了,預期市盈率為 25 倍,估值已經高於市場平均水平。她還指出,投資者似乎認為英偉達是唯一 AI 受益股,但現實並不是這樣的。

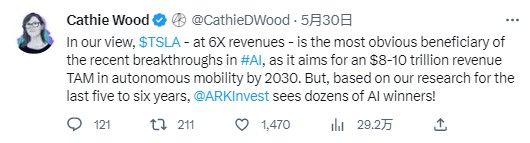

“木頭姐” 説,在她看來,特斯拉是 AI 領域最明顯的受益股,也是最大贏家。她預期,到 2030 年,特斯拉專注的自動駕駛市場的收入可能將達到 8-10 萬億美元。

“木頭姐” 的話可能是很多看好特斯拉的投資者的心聲,AI 熱潮已引發一些科技股大漲,他們原本希望特斯拉股價能乘勢狠漲一波。

但就在週四,一位長期看好特斯拉的分析師,給投資者的希望潑了一盆冷水。

摩根士丹利分析師 Adam Jonas 在週四的一份報告中寫道,儘管 “人們很容易用陳詞濫調談論特斯拉的 AI 業務”,但該股的走勢將由未來 12 個月電動汽車的供需主導。Jonas 自 2020 年 11 月以來,一直對特斯拉給予等同於買入的評級。

Jonas 寫道:

“擁有如此廣闊的總目標市場,特斯拉有很大想象空間。但我們認為這是一家汽車公司。”

過去幾周,由於投資者對任何與生成式 AI 相關的公司都叫好,一些科技股的反彈推動了特斯拉股價的上漲。然而,雖然特斯拉股價得到了提振,但與英偉達的漲幅相比,漲幅要小得多。

Jonas 補充説,儘管特斯拉正在開發幾項屬於更廣泛的 AI 領域技術,比如自動駕駛軟件和 Optimus 機器人,但自動駕駛和生成式 AI 是兩種截然不同的技術。

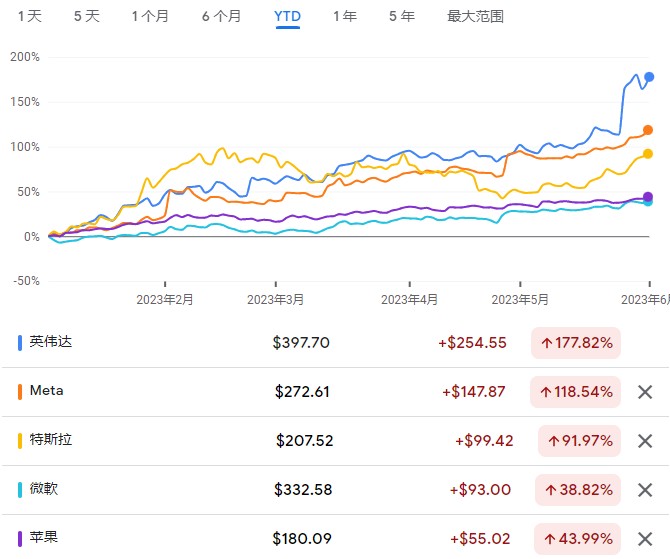

不過,不管有沒有 AI,特斯拉的股價今年已經大幅上漲,漲幅達 92%,超過了納斯達克 100 指數 33% 的漲幅,甚至超過了紐交所 FANG+ 指數 67% 的漲幅。但是,特斯拉股價今年的上漲是在 2022 年暴跌 65% 之後發生的——這是該股有史以來最糟糕的年度表現。