蘋果 MR:TMT 元宇宙行情的新催化?

蘋果 MR 首發在即,有望成為頭顯設備 0-1 的產品。作為元宇宙虛實交互的關鍵入口,MR 的問世並非僅帶來蘋果產業鏈機會,更是 TMT 元宇宙行情的新催化。

摘要

▶苹果 MR:创新直击痛点,一个可能的划时代产品。苹果 MR 创新突破,直击当前头戴式设备眩晕感、厚重感和内容不足三大核心痛点:Micro OLED 缓解眩晕,搭配 pancake 光学技术实现轻量化,120 度广角拓宽视觉范围,M2 芯片搭载、智能交互创新和 IOS 协同生态及庞大的用户基础有望突破内容阻碍。苹果 MR 在增强现实、动作追踪、分辨率等技术参数上领先竞品,有望成为头显领域从 0-1 的划时代产品。

▶不只是 MR:更是虚实交互入口,元宇宙的关键一环。MR 将二维扁平的网络世界转化为可视性、可操作性更强的三维世界,是元宇宙计算、通信、感知、交互、人工智能等技术的外显。MR 高频交互和沉浸拟真的特征,既对底层技术提出更高要求,同时亦与 AI 软硬结合,带来 1+1>2 的效能,为内容端的生产和消费提供载体。下至底层架构:MR 催生对低延时网络传输和底层算力技术升级等需求。上至场景应用:MR 交互创新激发内容端新的探索,内容端生态亦有望重塑。

▶不只是苹果产业链:更是 TMT 元宇宙行情的新催化。类比此前爆款产品苹果 iphone 和特斯拉 modle3 的问世,产品力的突破和销量的验证是行情从主题走向真正产业趋势的关键,当前市场对 MR 产品创新突破的预期带来主题行情演绎,后续 MR 发布对产品力的验证以及出货能否超预期将是决定其能否形成产业趋势的关键。但值得强调的是,无论是当下的主题行情还是后续可能的产业趋势行情,MR 并不仅是提供了自身供应链相关的投资机会,更是成为了整个 TMT 元宇宙板块(下游基础设施和上游内容应用等)行情的新催化。具体而言:1)主题行情阶段:类比 2021 年巨头入局和 VR 设备出货超预期之下的元宇宙主题行情,预计本轮由 MR 引领的元宇宙行情有望自下游应用向上游算力和基础设施板块轮动,同时下游应用端弹性将有望高于上游板块。2)产业趋势引领阶段:当前底层基础设施建设已初步满足 MR 硬件创新需要,同时手机内容端的繁荣已为 MR 内容创新提供范例,因此,相比于 2013-2015 年智能手机行情在基础设施 - 硬件 - 软件的逐步演绎,预计在 MR 产业趋势浪潮中,上下游行情的演绎节奏有望更为同步。

▶风险提示:苹果 MR 发布时间推迟,产品效果及销量不及预期。

目录

01 苹果 MR:创新直击痛点,一个可能的划时代产品

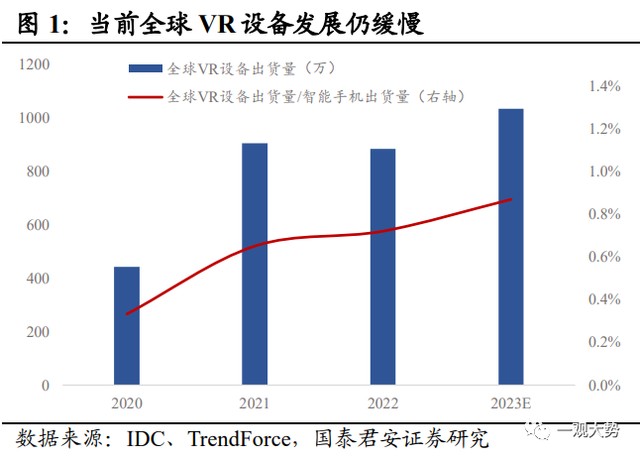

头显设备 AR/VR 从 0-1 产品尚未出现,眩晕感 + 厚重感 + 内容不足是当前发展的核心痛点。当前全球 VR 出货量逐年增长,但头显设备市场渗透率仍低,全球 VR 设备出货量尚不足智能手机出货量的 1%,尽管从产业格局上看,Meta 已经占据超 80% 的头显设备市场,但头显设备仍未出现从 0-1 的划时代产品(如智能手机的 iphone 4 和新能源车的特斯拉 model 3),核心痛点主要在 1)使用眩晕感;2)交互设备不轻便;3)内容应用的不足,而背后的核心在于底层硬件技术的不完善。

苹果 MR 硬件创新直击三大痛点(眩晕感 + 厚重感 + 内容不足),有望成为头显设备领域从 0-1 划时代产品:

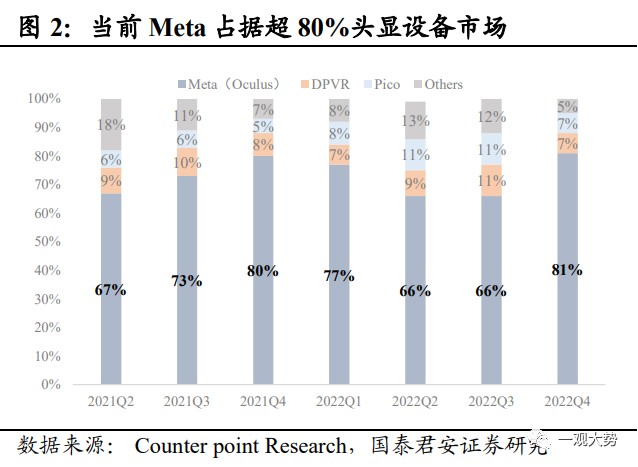

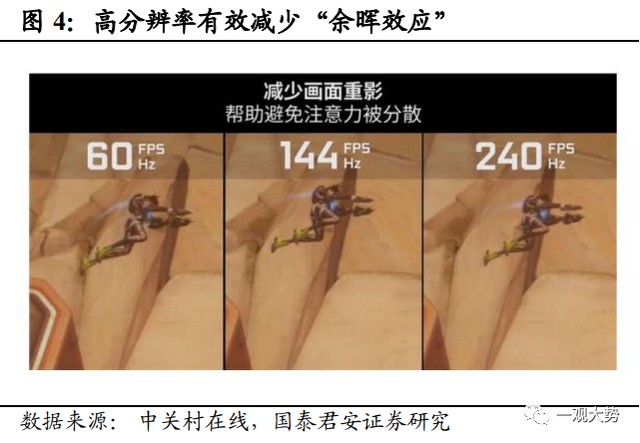

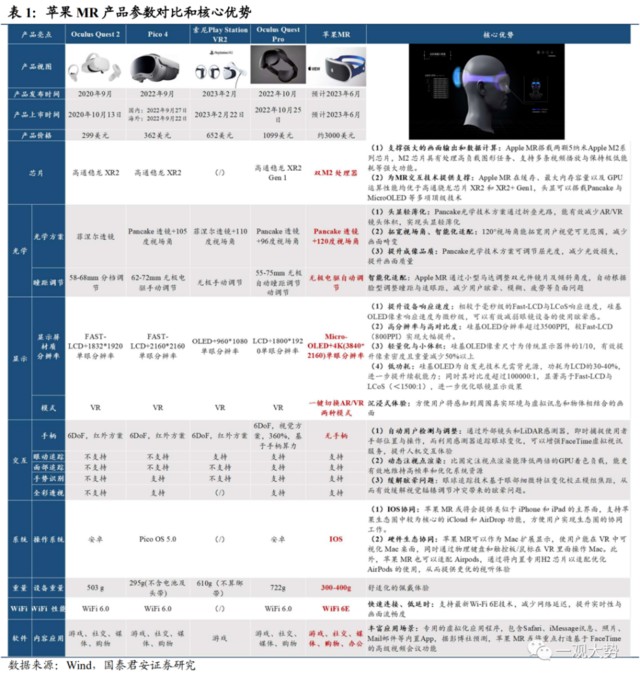

▶显示(Micro OLED):缓解眩晕 + 轻量化。MR 眼镜对于分辨率、亮度及功耗等要求更高。近眼显示的关键是成像清晰度与视觉暂留指标,苹果 MR 预计配备 Micro OLED 屏幕,是目前可量产的性能优势最为突出的方案。对比 Micro OLED 与 Fast-LCD,其在显示性能参数上实现较大跃升:1)高分辨率:4K 分辨率 +3400PPI 以上的像素密度将有效缓解 “纱窗效应”。2)快速效应:高刷新率 + 低响应时间有效减少 “余晖效应”,缓解用户视觉眩晕感。3)低功耗高对比度:Micro OLED 功耗为 Fast-LCD 的 30-40%,可有效减少散热,延长续航时间,提升舒适性需求。此外,市面上主流 VR 设备采用 OLED(索尼 PSVR 2)、FAST-LCD(Meta Quest 2、Pico 4 )以及 Mini LED(Meta Quest Pro)搭配 Pancake 光学方案。由于 Pancake 光学方案本身存在光效较低缺陷,若搭配低亮度屏幕,不利于对比度提升与成像细节丰富,因此 Micro OLED + Pancake 光学方案的组合是弥补光转换效率低、提升成像质量的更优解。

▶光学(Pancake):轻量化 + 拓宽视觉范围。Pancake 光学技术方案以折叠光路的方式有效减少 AR/VR 镜头体积,配合铝、玻璃和碳纤维等超优质材料,苹果首代 MR 重量控制在 300 克,远轻于其他主流 VR 头显设备:Oculus Quest 2(500 克)、索尼 PSVR 2(600 克),严格轻量化的设计能在硬件参数之外成为吸引用户又一亮点;视场角方面,索尼 PSVR 2 头显设备实现了市面最大的 110°视场角,苹果 MR 进一步对横向与纵向视线范围进行边际改善,提供超同类产品的 120°视野角,基本可以覆盖人眼的可视范围,让用户基本不会感受到画面边缘的存在,也降低了画面畸变。

▶M2 芯片 + 智能交互创新 +IOS 协同生态:突破内容阻碍。应用内容不足和应用领域过窄是当前头显设备快速普及的核心痛点之一,而内容的衍生和扩展离不开感知交互技术的创新以及芯片高算力的底层支撑。感知交互技术的创新以延展用户感官体验,通过智能交互性和沉浸升级带来内容创新的可能,而芯片则能够满足高算力需求,支撑高品质图形渲染和高帧率输出等。

✔智能交互创新:支持手动追踪、眼动追踪、控制显示等功能,有望带动内容创新。iPhone 4“超大屏幕 + 多点触控” 取代传统手机的单一按键交互,引发内容创作丰富化和终端设备出货量提升,映射到 VR/AR 设备,肢体动作、听觉、触觉、嗅觉等多维信息多维度感知能有效提升用户沉浸感。感知交互需要传感器、芯片和算法三方参与,与众多技术协同发展。在手动追踪技术方面,苹果 MR 通过计算机视觉和机器学习实现手势识别的迭代,摆脱手柄等实物控制器成为其超越其他 VR/AR 设备的又一亮点。眼动追踪方面,苹果 MR 可定位瞳孔进而锁定用户注视的对象, 一方面可优化视觉效果,提高沉浸感;另一方面可针对眼神进行交互,提高交互性。动作捕捉方面,通过十余颗摄像头和传感器,搭配 AI 学习实现涵盖面部、腿部等身体各部位的动作捕捉。控制显示方面,用户有望通过类似 Apple Watch 的数位表冠(Digital Crown)旋钮,一键快速切换 AR/VR 两种模式,苹果 MR 也是全球首款具备该功能的头显设备。此外,苹果 MR 预计能够作为 Mac 的扩展显示屏,使得用户能在 VR 中可视化和操作 Mac 桌面, 有效拓展了交互形式,用户也可以通过 iCloud 和 AirDrop 功能连接 iPhone、iPad、Macbook 等终端智能设备,以实现跨设备协同工作。

✔M2 芯片:算力领先,为交互处理和图像渲染提供支持。苹果 MR 预计采用 M2 芯片并搭配专门处理图像的芯片来满足 VR/AR 设备愈发增长的高算力需求。主控芯片是 VR 产品实现运行控制和数据处理的核心,相较于移动消费级芯片,VR/AR/XR 设备在计算和图像处理能力方面提出更高要求:i) 保障高算力,支撑高质量图像处理:VR 画面渲染负载、刷新率与时延要求比传统手机高数倍,需要高品质的图形渲染,支持视频 8K 和 4K 高帧率输出;ii) 支持丰富交互功能:相较于传统手机,VR/AR/XR 设备需要搭载诸如眼动追踪、表情追踪、语音输入、3D 建模、注视点渲染等众多新型复杂交互功能等众多复杂交互功能;iii) 多传感器信息融合:VR/AR/XR 设备头显要求搭载多摄像头,芯片要对信息融合处理。目前, Quest 2、 Pico 4 系列采用类似于手机端性能的高通骁龙 XR2,而苹果 M2 芯片在 GPU 运算性能、视频引擎,硬件加速编解能力等方面远优于高通骁龙芯片 XR2 和 XR2+ Gen1,苹果 MR 头显运算能力能领先于采用高通骁龙芯片的主要 VR 设备。

✔IOS 协同生态以及庞大用户基础亦为 MR 提供内容优势和用户粘性。复盘 iPhone,除了在硬件端深厚积累之外,软硬件协同发展使得 iOS 在运行流畅度、平台应用质量和安全性方面表现更加出色,通过吸引软件发者在 iOS 生态系统创作,也使得以 App Store 抽成为主的服务收入成为后期苹果收入和毛利率的重要来源,IOS 生态已在 iphone 得到用户验证,同时亦拥有庞大用户基础,这为 MR 提供内容优势和用户粘性。同时苹果预计将重点打造基于 FaceTime 的高级视频会议功能。头显设备中的 FaceTime 软件将在虚拟世界中逼真地渲染用户的面部和全身,借助强大数据处理能力,使用户佩戴苹果 MR 设备后仿佛置身于同一个空间,能与同伴进行相互交流,比只有 “上半身” 或者头部形象的 Meta 的 Horizon 平台要更先一步。

02 不只是 MR:更是虚实交互入口,元宇宙的关键一环

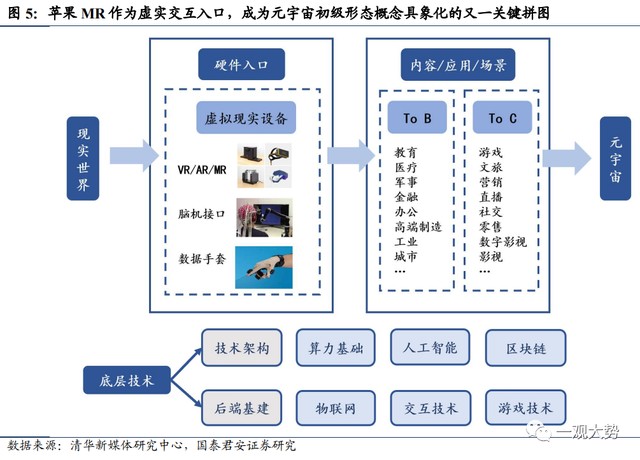

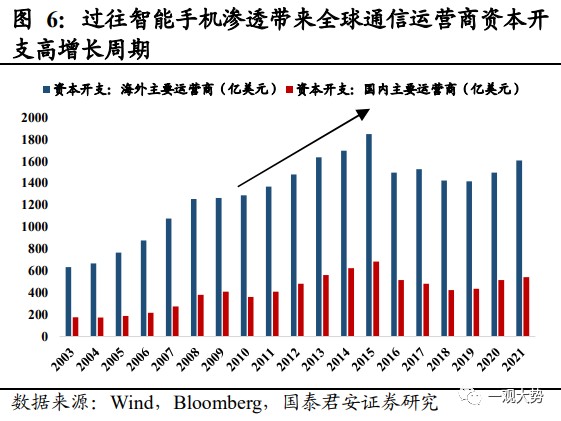

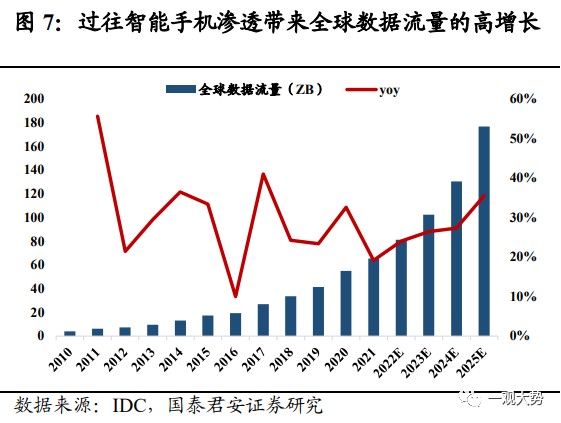

苹果 MR 作为虚实交互入口,成为元宇宙初级形态概念具象化的又一关键拼图。作为元宇宙进入接口之一,MR 是元宇宙计算、通信、感知、交互、人工智能等技术的外显。与智能手机载体不同,MR 将二维扁平的网络世界转化为可视性、可操作性更强的三维世界,能够使用户实现物理世界与虚拟世界的跨越,更能够满足高频交互和沉浸拟真的特征,相比于屏幕类设备更具备信息传递优势,同时也对底层技术提出更高要求,为内容端的生产和消费提供必不可少的载体。因此硬件入口的突破为底层技术的应用提供可能,同时为内容的培育提供土壤。类比智能手机的问世和快速渗透,带来内容端爆款应用的出现,抖音、王者荣耀等出圈,并同步带来全球数据流量的高增长,以及运营商、云厂商资本开支的高增长周期。因此 MR 带来的并非是头戴式自身的产品突破,以及相应苹果产业链的投资机会,而更应从元宇宙整体来理解,MR 作为虚实交互的硬件入口,填补元宇宙关键一环,带来底层技术和内容端进一步突破的可能。

AI 与 MR 的软硬结合,有望带来 1+1>2 的效能。以 ChatGPT 为代表的多模态模型等语言大模型类产品推出为 AIGC 带来突破。而 MR 的推出则有望与 AI 的发展实现有机结合。根据国泰君安电子团队,一方面,AI 为 MR 带来最丰富便宜的内容生态。Meta 发布 AI 新模型 Segment Anything Model(SAM),可以为任何图像或者视频中的任何物体生产 mask,甚至包括在训练过程中没有遇到过的物体和图像类型。SAM 足够通用,可以涵盖广泛的用例,并且可以在新的图像领域上即开即用,无需额外的训练。SAM 模型将为 AIGC 应用打开新的应用空间。AIGC 创造的超乎想象的虚拟世界是对 MR 内容生态的完美互补,如 AIGC 进化至生成类真实世界,将再次打开新世界大门。AI 将给 MR 带来丰富便宜的内容生态。另一方面,MR 将为 AI 带来最真实与最可操作的硬件支持,海量优质客群提供给 AI APP 最好的盈利环境。MR 能提供 AI 提供不了的真实性与可操作性,MR 作为人、信息世界、现实世界三者交互的最强产品形态,其真实性与可操作性是 AI 软件端无法撼动的优势。而全球龙头苹果作为全球活跃用户超十亿级别的终端硬件企业,其生态内容模式成熟稳定,客户支付能力优异,是终端 AI APP 的最大接入端口和盈利环境提供者。MR 将给 AI 带来硬件支持、海量客群以及稳定的生态内容环境。因此虚拟、随意又真实的 AI+MR 将推动行业的协同发展。

下至底层架构:虚拟世界对实时沉浸式交互体验产生更高的要求,因此 MR 的推出更带来对低延时网络传输和底层算力技术升级的需求。

●底层基础设施为虚拟世界筑智能交互之基。硬件端头显设备与原有的屏幕类设备相比,传输的数据量和相关的技术复杂度会大大提高,对于低延时网络传输以及底层算力技术升级的需求更高。以音视频传输为例,设备端延时、设备端与服务器数据传输延时、服务器间的延迟不单会影响用户的沉浸式体验,甚至会造成眩晕等生理不适状况。因此,头显设备 MR 不仅需要硬件端交互技术迭代,其中的高频交互等需进一步搭配 5G 高频率、大带宽、广连接的网络性能,保证用户之间能够以毫秒级延迟可靠地多向传输大量数据,构筑用户与虚拟世界之间流畅、稳定的高频交互。

●算力升级是支撑虚拟世界内容创作与真实交互的保障。虚拟世界需要强大的图像实时渲染能力、计算和存储海量数据资源,在传统的终端渲染模式下,画面分辨率和游戏流畅度受个人计算机 GPU 渲染能力的限制,同时终端服务器承载能力受限,难以支撑大规模用户同时在线,这意味着头显交互设备的出现将进一步增加对云计算和边缘计算的应用需求。其中云计算能将终端渲染逐步迁移至云端,基于规模效应摊低运算成本,提升服务器使用效率,提升虚拟世界的可进入性。而边缘计算则更能满足实时数据分析需求、缓解中心云的计算负载,同时减少主网络阻塞、降低传输成本。在此之下,算力芯片、光模块、服务器及 IDC 厂商等均有望同步受益。

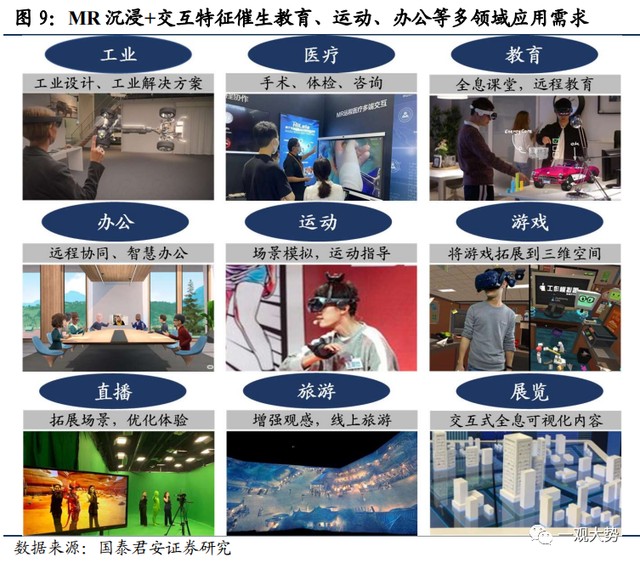

上至场景应用:MR 交互创新激发内容端新的探索,内容端生态有望重塑。一方面,苹果作为消费电子行业龙头,在软件及系统开发方面同样具有标杆作用。根据 VR 陀螺,软件生态方面 MR 可安装 iPad 应用程序、内置 3D 版 FaceTime 通话等,这意味着传统成熟应用将拥有新的搭载平台和应用空间。另一方面,VR 具备沉浸、多维交互等特点,MR 的推出将革新游戏玩法和观影新体验,同时进一步催生在教育、运动、办公、展览等多领域应用需求。根据 VR 陀螺,苹果亦已着手为产品开发 VR 锻炼以及 VR 冥想服务。

03 不只是苹果产业链:更是 TMT 元宇宙行情的新催化

3.1. 类比苹果 iphone 和特斯拉 modle3 的问世:产品力的突破和销量的验证是行情演绎的关键

前文我们提到此次苹果 MR 创新直击痛点,是一个可能的从 0-1 的爆款产品,有望开启头显设备的产业趋势。历史上,苹果的 iphone 和特斯拉的 model3 都可以称之为带动智能手机和新能源汽车产业链的成功爆品。那么对于爆款产品的问世,究竟我们更应该关注哪些因素?什么才是决定行情演绎的关键呢?为此,我们考察 iphone 和 model3 产品和业绩表现与相应产业链股价表现之间的关联。

行情演绎的关键:先是产品力的突破,后是销量的验证。通过复盘我们发现爆款产品之下市场行情演绎的关键因素有二,其一是产品力的有效突破,其二是销量的验证。若新产品推出,产品力的突破被投资者认可,股价往往率先反应(典型如 iphone4 和 iphone4s 发布),若未被投资者认可,则股价反应相对平淡(典型如 modle3 产品发布)。而后续若销量不及预期,那么股价将开始回调(典型如初代 iphone),同样若前期市场并未对产品力的突破有所预期,那么最终销量对产品力的验证也将成为行情的重要推动(典型如 modle3 产品放量)。即便是前期产品力有所预期,但销量仍有超预期的可能再次点燃行情(典型如 iphone4s)。因此落脚 MR,我们认为第一阶段的行情(现阶段)将博弈 MR 产品力的突破,而在此之后销量能否验证将是我们后续关注的核心。

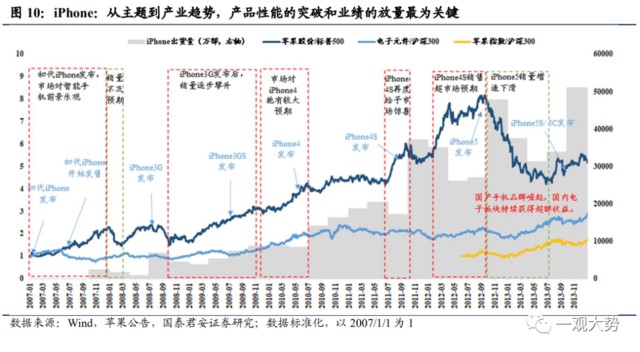

●iPhone:从主题到产业趋势,产品性能的突破和业绩的放量最为关键。回顾苹果引领智能手机风潮的历史,从初代 iPhone 发布开始,苹果股价总体上持续获得可观的超额收益。在 iphone 手机全新型号发布前,市场通常会对新品的产品力创新计入较高预期,若产品最终销量符合预期,股价更可能保持横盘,若销量仍超预期,股价将进一步上涨。具体到型号上看,初代 iPhone 发布前,苹果超额收益持续走高,但由于销售表现一般,股价开始回撤,直到 iPhone3G 验证了智能手机放量的逻辑,随后四年里,苹果股价持续跑赢标普 500。此后 iPhone4、iPhone4S 的发布,以及 iPhone4S 销量大涨,无论是前期的产品力预期还是后期的销量验证都使得苹果公司实现了明显的超额收益。但当 iPhone5 的表现不及市场预期后,苹果的超额收益就出现了明显回调。不过在国内国产机逐步兴起,智能手机加速渗透的过程中,A 股电子元件板块仍能持续获得超额收益。

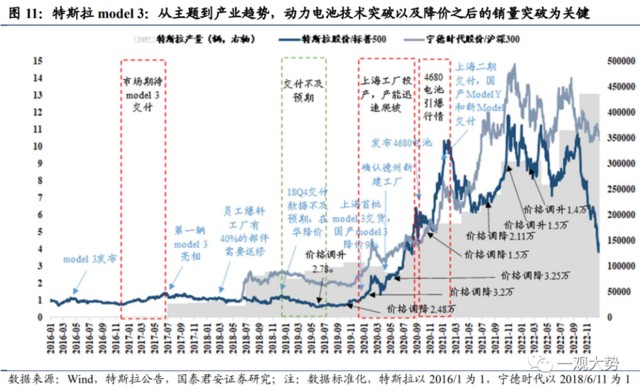

●特斯拉 model 3:从主题到产业趋势,动力电池技术突破以及降价之后的销量突破为关键。尽管 model3 早在 2016 年 4 月即发布,第一辆 model 3 早在 2017 年即亮相,但特斯拉股价反应平淡,真正的行情爆发在 2020-2021 年,核心在于动力电池技术的突破以及降价之后的销量突破。2020 年动力电池技术的突破带动了新能源车产品力的抬升,此时特斯拉股价开始明显拔升,可以发现宁德时代和特斯拉股价亦同步表现。而后续凭借各国新能源政策补贴、特斯拉在中国建厂量产优势和对零部件厂商议价能力增强,特斯拉成本大幅下移,在 2020 和 2021 年多次降价,消费者接受度逐步提升,凭借 model 3 的高性价比,公司产品快速放量,股价相应获得了明显的超额收益。

3.2. 类比 2021 年元宇宙主题行情:主题行情已至,从应用端向算力基础设施端的轮动

正如前文提到,苹果 MR 的突破并不仅在于产品本身,更是提供了虚实交互的硬件端入口,成为了元宇宙的关键一环。MR 的交互创新激发对下游内容端新的探索,同时实时沉浸式交互体验对上游基础设施低延时网络传输、底层算力技术升级亦提出要求。这也意味着从投资机会角度,MR 的出现和破局所带来的并非仅是苹果产业链的投资机会,亦将成为元宇宙乃至 TMT 行情的新催化。下一阶段,MR 行情将如何轮动?设备端的超预期将如何带动整体元宇宙板块的投资机会?2021 年的元宇宙主题行情为我们提供了参考,可以发现 1)行情的结束核心在于业绩端的证伪;2)行情在下游应用、上游算力基础设施和 VR/AR 板块均有表现,下游应用端弹性高于上游算力基础设施。

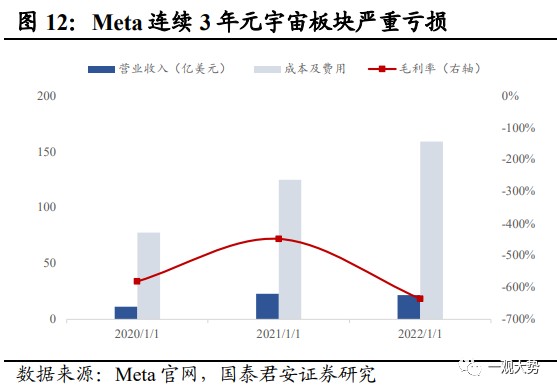

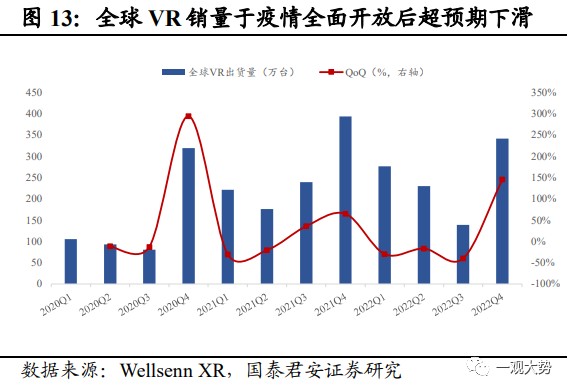

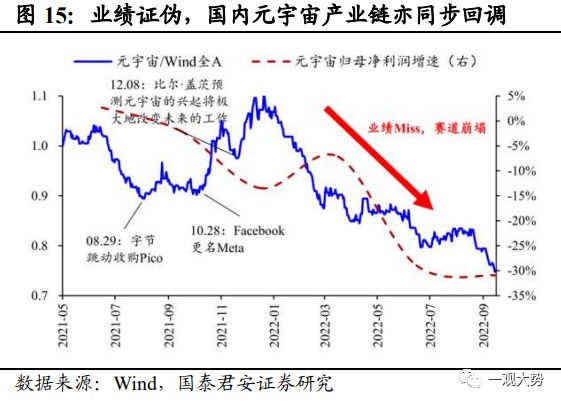

2021 年元宇宙主题行情:始于巨头入局和 VR 设备出货超预期,止于业绩表现的证伪。2021 年 10 月,以 Facebook 押注元宇宙为契机,市场掀起元宇宙主题行情,短时间内国内外多家互联网科技巨头相继宣布入局。国外方面,微软推出 Mesh for Team,切入元宇宙办公赛道,Google 计划重组 Google Labs,专注于研发包括 AR/VR 等具备长期发展潜力的设备;国内方面,字节相继投资光舟半导体、众趣科技、梦途科技,阿里巴巴达摩院宣布增设 XR 实验室。与此同时,疫情期间电子娱乐需求激增,VR 头显设备全球出货量超市场预期,21 年 Q3-Q4 全球出货量增速超 60%,连续两个季度保持稳定高速增长态势。巨头的纷纷入局以及设备端销售超预期之下,元宇宙行情开启。而后续缺乏业绩验证也导致了行情仅停留在概念阶段,主题行情持续时间较短,触顶后热潮随即退却。其一,2022 年 2 月 Meta 和 Roblox 相继披露年报,其中 Meta 元宇宙业务板块连续两年亏损严重,业绩表现不及预期挫及市场信心,引发投资者对元宇宙前景的担忧,年报公布当日,二者股价下跌超 20%。其二,2022 年疫情全面放开后,“宅经济” 概念退潮,全球 VR 设备出货量大幅下滑超预期。整体来看,概念超前、缺乏现象级硬件支撑、生态不成熟等因素是行情无法向业绩验证过渡的重要原因。

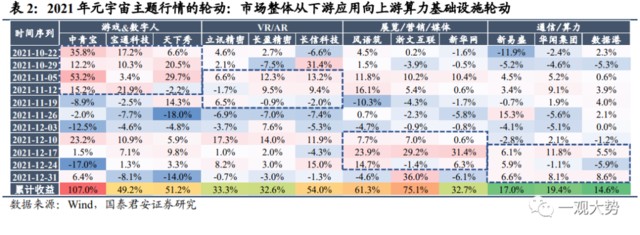

2021 年元宇宙主题行情的轮动:VR/AR 板块、下游应用和上游算力基础设施均有表现,市场整体从下游应用向上游算力基础设施轮动。尽管 2021 年元宇宙行情短期内被证伪,但元宇宙主题行情的轮动顺序仍值得借鉴。本轮元宇宙行情从国外传递到国内,借助中国在内容与场景端的积淀,叠加元宇宙概念预期为传媒、新营销等领域带来效率提升与增量应用场景,传媒类题材的个股标的具备较大的弹性空间与流畅的股价上行逻辑。元宇宙行情启动后,传媒板块内多个细分方向均受关注,应用端行情持续的时间和涨跌幅表现上优于硬件端。应用端中数字人概念行情最先上涨,而后市场预期虚拟数字人在文娱、广告等领域有广阔的应用场景,带动行情向相应传媒展览方向演绎,代表个股风语筑、新华网和浙文互联表现不俗,最后行情向更上游的通信和算力方向扩散,但整体看,上涨弹性较内容端和硬件设备端均较相对较弱。最终缺乏底层技术支持、硬件设备无法满足元宇宙需求也使得受益题材相对局限,个股行情结束。

3.3. 对比 2013-2015 年智能手机行情:产业趋势来袭,上游基础设施与下游应用端有望同步受益

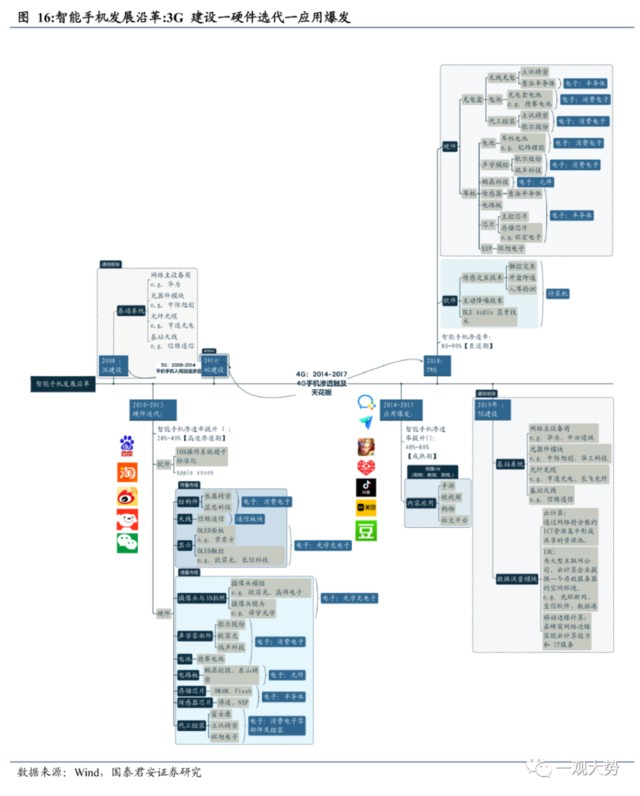

根据当前已披露的苹果 MR 信息,MR 产品力的创新突破已得到市场部分投资者的相信,本轮主题行情已然开启,但我们认为随着苹果 MR 的发布和后续的出货,一轮以 MR 为引领的头显设备真正的产业趋势有望袭来。智能手机将我们带入到二维扁平的网络世界,开启智能化时代。而 MR 则开始将二维扁平的网络世界转化为可视性、可操作性更强的三维世界。从产业趋势的视角,我们可以对比 2013-2015 年智能手机产业趋势变革和行情演绎顺序,并以此推演头显设备产业趋势下的行情演绎特征。

智能手机发展沿着 3G 建设→硬件迭代→应用爆发,行情顺序同步表现为基础设施端 - 硬件端 - 应用端 - 软件端。2008 年,3G 等基础设施建设快速完善,随后 iphone3G-iphone4-iphone4s 等系列问世,A 股苹果供应链相关公司受益,此后 2012 年前后小米、华为荣耀等销量大增,国产千元机时刻来临,手机出货量迅速增加,硬件端加速迭代,带动相应消费电子板块行情。而伴随着硬件性能的成熟以及智能手机的加速渗透,下,微信、支付宝等爆款 APP 出现带来内容端的持续爆发,手游、短视频、社交、购物等内容应用迎来爆发式增长,此时传媒和计算机板块开始迎来超额收益。

智能手机产业趋势下,基础设施端 - 硬件端 - 应用端 - 软件端的行情演绎节奏有其必然性。一方面,3G 建设是智能手机加速发展的基础。智能手机具有优秀的操作系统、可自由安装各类软件、完全大屏的全触屏式操作感这三大特性,这意味着智能手机的出现需要数据传输能力和图像处理能力的大幅提升,而 2G 网络基本只能满足文字传输需求,所以 3G 的出现是智能手机快速发展的前提。我国 3G 的集中建设期为 2007 年至 2010 年,国内电信运营商在 2008 年年底发放 3G 牌照,2009 年达到投资峰值,2010 年实现了基本覆盖,而在随后的 2011 年,国内智能手机开始崛起。另一方面,智能手机的软件开发基本是一个从零开始的过程。操作系统是智能手机的灵魂,软件的开发必须基于操作系统,在操作系统和智能手机推出后,人们才能着手于手机软件的开发,此外更值得强调的是智能手机开辟了移动设备的先河,因此相应对其内容端应用的探索也是从 0-1 的过程,这就导致了硬件端的发酵早于软件端。

落脚 MR,我们认为与智能手机不同的是,上游基础设施与下游应用端更可能同步受益,核心在于当前基础设施建设已初步满足 MR 硬件创新的需要,同时手机内容端的繁荣已为 MR 的内容创新提供范例。2G 时代到 3G 时代是由文字到图片的时代,基础设施的完善对智能手机来说是必须的,但当前 MR 所依赖的低延时网络传输以及底层算力技术等已基本可以满足初期发展需求,硬件端创新对基础设施端创新的依赖相对减弱。而在用户和生态方面,iPhone 多年发展已经积累了大批的 “果粉”,用户群体的迁移可在较短时间内完成,苹果自身已有较为成熟的生态体系,应用场景的创新有明晰的方向和技术路线,苹果也会将 iOS 应用移植到 MR 上,除 MR 之外的多数头显设备仍搭载在安卓系统之上,这意味着对应用端的探索将并非从 0 开始,同时在智能手机端成功的应用范例亦为我们对 MR 的应用落地提供了想象空间,因此相比于智能手机,MR 应用端的发展和繁荣可能更早出现。整体而言 MR 产业趋势下,基础设施端 - 硬件端 - 软件端有望相互催化,相较于上一轮智能手机行情的逐步开展,本轮基础设施端 - 硬件端 - 软件端的行情演绎有望更为同步。

05 风险提示

苹果 MR 发布时间推迟,产品效果及销量不及预期。

本文作者:方奕 S0880520120005、陈熙淼 S0880520120004 等,来源:国君证券,来源:《【国君策略 | 专题研究】苹果 MR:重石激浪——“潮起现代化” 科创成长系列四》