美联储 6 月 FOMC 笔记:利率还能更高

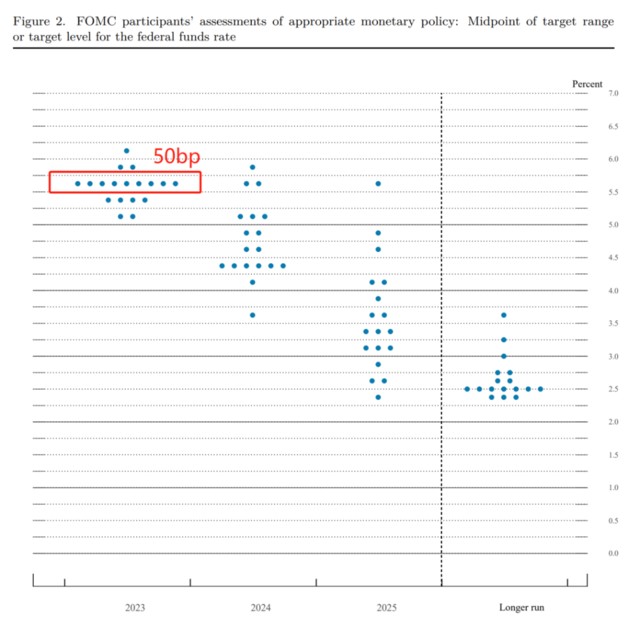

点阵图暗指今年下半年还将加息 50bp,小超市场预期,鲍威尔表态更倾向于放慢紧缩节奏,践行 Higher for Longer。

摘要

本次会议,联储宣布维持利率不变(5%-5.25)。

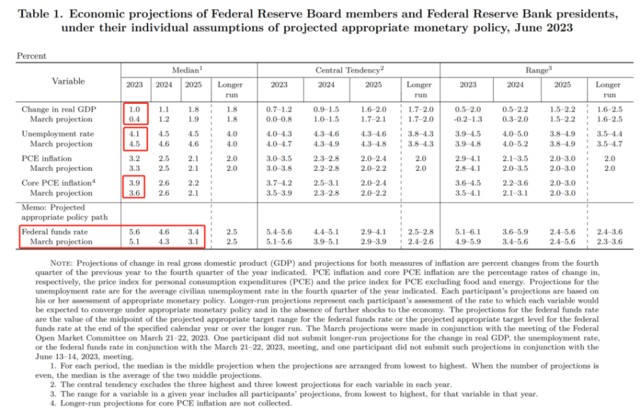

点阵图显示,联储官员的利率预期有所上移,暗指今年下半年还将加息 50bp,小超市场预期。

对于经济数据及通胀的预测变得更为乐观,看起来联储对美国经济软着陆(Soft landing)非常有自信。

鲍威尔坚持捍卫联储的 2% 通胀目标,并祭出了 “Whatever it takes” 这一知名表态。但遗憾的是点阵图并没有体现出官员达到通胀目标的信心。

鲍威尔认为本次会议不加息不应该被定义为 “暂停加息”(pause),他的表态更倾向于是放慢了紧缩的节奏,践行Higher for Longer。

鲍威尔对通胀抱有谨慎的态度,这与通胀数据公布后的市场预期相背,鲍威尔看起来非常担心核心通胀的韧性,而市场参与者似乎认为通胀的叙事已经翻篇了。

美元指数、长端美债收益率跳升,美股震荡。

声明

本次声明的正文内容与 5 月的正文相比几无实质变化,只有修辞上的小幅变动。

点阵图与经济预测

上调了今年的 GDP 增长预测,0.4%→1.0%

下调了今年的失业率预测,4.5%→4.1%

上调了今年的核心 PCE 通胀预测,3.6%→3.9%

整体看来,联储对软著陆有充足的信心,同时,联储认为当前的去通胀进程可能会出现反复。

上调了终端利率的水平,大多数官员预计今年年底时利率将处于 5.5%-5.75% 的水平,高于当前利率水平 50 个 bp。

发布会要点实录

加息周期的主要参数有三:速度、幅度和久期。15 个月前,联储的首要问题是如何快速提高利率;去年 12 月,在连续加息 75bp 后,我们将加息幅度减至 50bp,并在今年的三次会议上将进一步减至 25bp。

当下随着终端利率接近,联储面临的主要问题是确定利率仍需提升多少。联储应当缓和加息幅度(moderate rate hikes),而本次会议暂停加息反映了这一过程。加息节奏和终端利率是单独的变量,减缓节奏与终端利率水平无关。

最后,我需要强调,FOMC 委员会坚持一会一议。在今天的会议中我们没有对未来的货币立场,特别是 7 月会议做出任何决策。

会议中这个议题的确不时出现,但我们没有就此做出任何决定(make a decision)。另外,7 月议息会议联储将现场直播。

首先,数据相比预期偏高,但如果和 3 月的 SEP 对比,预测值并没有偏离过多:GDP 增速上调,失业率下调,通胀上调,这都意味着需要更多的政策紧缩。点阵图预测的终端利率与 3 月银行业事件前市场交易的利率预期相当一致,也就是说我们回到了 3 月的情况。

关于去通胀从何而来,我认为还是一样的叙事。商品通胀方面,供给端有所改善但还没有恢复到原有水平;住房通胀方面,新的租金价格较低,数据下移只是事件问题。

今年和明年的通胀下移大部分都会来自这个分项,但去通胀速率或慢于预期;最后,核心服务通胀占核心 PCE 一半以上,而目前通缩迹象尚不明显。

劳动力成本是这一分项最大成本,目前有一些指标佐证了劳动力市场正在降温,但我们需要这一情况持续。总而言之,虽然通胀已进入下行通道,但去通胀过程道阻且长。

缓和加息节奏后,联储可以在决策中纳入更多数据与信息,并且可以等待经济体吸收并反映货币政策和银行业事件导致的信贷紧缩的全部效果。如果把加息节奏和终端利率分开来看,我认为暂停加息是有意义的。

如果加上这次会议前发布的数据,我们将能看到完整的三个月,一整个季度的数据,这比只看六周的数据能得出更多结论。我们会参考风险情况,金融条件作出决策。

首先,SEP 的修正基于数据。其次,SEP 点阵图基于 FOMC 票委对经济路径的个人评估,未来是否会调低或者升高我无从得知。终端利率将由数据驱动,我在时下无可奉告。

随着我们接近终端利率,做的更少与做的更多的风险自然更加平衡。但是我和联储同僚一致认为通胀的风险仍然趋于上行:虽然总体通胀有所下行,但核心通胀自去年以来并没有太多进展,而后者是预测通胀走向的更好指标。我们希望看到可靠的证据表明通胀已经达峰回落。另外,自去年收紧金融条件以来,我们已经经历了一年的加息周期,有理由相信货币政策已经开始生效。这也是为什么我们希望减缓加息节奏,待看到更多数据再做判断。

首先,金融条件在实际加息前就已经开始收紧了,如果以 2 年期国债收益率作为政策走向的中介值,在刚开始加息时该指标就已经从 20bp 上升至约 200bp 的水平。

由于新闻媒体,如今的货币政策效果相较报纸时代落地的更快。其次,利率敏感的支出,如住房、耐用品已迅速感受到加息的影响,但是货币政策传导至更广泛的需求与支出以及资产价格则需要更长的时间,各类研究对时滞的预测包罗万象,业内没有任何共识,我们只能根据经济现状作出判断。这也是为何我们需要减缓加息。多花一点时间,我们就不会矫枉过正。

评估信贷紧缩程度还为时过早。如果信贷紧缩大幅超预期,我们会将其纳入利率决策。

在过去 2 年半的时间里,金融部门和美联储多次预测通胀下行,结果都错了。核心 PCE 通胀率在过去的六个月里并没有很大进展,仍然徘徊在 4.5% 以上水平,并没有真正意义下行。因此我们今天的政策决定既减缓了加息节奏,也表明了年内继续加息的立场。

我对具体研究不予评价,但总体而言,21 年通胀主要来自于强劲的商品需求以及供应链受阻,而 22 或 23 年薪资通胀的重要性上升,特别是在非住房核心服务部门,我们需要使薪资通胀回到与 2% 的通胀一致的水平。我们看到了工资的广泛下降,但这需要时间。我的观点与 Bernanke 最新的研究一致。

我不回答假设性问题。7 月会议时你可以看到联储官员的想法。

详见 SEP。

我们几个月来非常关注这个问题。财政部公开阐述了借款计划,财长昨日置评表明财政部已与市场参与者就避免市场混乱进行的广泛磋商。

在联储端,我们将在财政部为 TGA 充值期间仔细监测市场情况。期间 RRP 与准备金水平均会下降,但流量情况目前尚未可知。由于目前准备金水平仍然处于高位,我们不认为短期或年内会有准备金稀缺问题。

没有证据表明 RRP 导致了存款流失,近期 RRP 余额也一直在萎缩。调整 RRP 只是联储随时可以调用的工具之一,解决货币市场问题有其它工具可以使用,因此短期内联储并不考虑调整 RRP 利率。

由于去年的加息住房市场目前在磨底震荡,但有所回升。我们将持续监测住房市场,并预期低水平租金将逐渐反映在住房通胀上。我不认为住房通胀会迅速回升。

住房是利率决策考量因素的一部分,我们会以整体视角进行决策。

鉴于联储的政策独立性,与立法机构讨论财政问题不合时宜。

绝无可能。

软着陆的路径是可能的。但是,如 SEP 点阵图所示,FOMC 委员会一致认为需要将通胀降低至 2% 的目标水平,并将为此不惜一切代价(Whatever it takes)。这就是我们的计划。价格稳定是为了今天的工人、家庭和企业的利益着想,惠及的是几代人,是经济的基石,也是我们的首要任务。

由于不确定性高企,我不会给明年的预测加过多的权重。但他们显示的情况是,如果通胀率下降,名义利率就必须下行以保持实际利率不变。换句话说,当通胀真正大幅下降的时候,降息当然也是合适的。当然我说的是几年以后的情况。众所周知,委员会里没有一个人投票今年降息。我也认为今年降息不可能是合适的(at all likely to be appropriate)。通胀并没有真正下降,对目前的加息也没有太大反应。我们不得不继续努力。

我们考虑到不同群体的失业率存在长期差异,但同时目前所有的失业率,包括黑人失业率仍处于历史低点。这是一个非常紧张的劳动力市场。

事实的确如此,租金通胀占 CPI 的 1/3,PCE 中的一半,是通胀指标中的重要组成,因此我们需要租金触底并保持低增速。但过去六个月或一年的核心通胀显示去通胀进程没有达到预期,SEP 则预测核心 PCE 通胀率将在今年达到 3.9%。

我们看到了一些进展,主要的薪资通胀指标都已从一年前极高的水平开始逐步回落。我们希望这一过程可以持续。

劳动力市场是我们的核心话题之一,也是联储双重使命中的一部分。但是,劳动力市场的很多问题是结构性的,无法靠联储的行动解决,因此我们虽然关注这类事件的发展,但并未参与与罢工有关的讨论。

关于商业房地产,银行系统中有大量商业房地产相关资产,很大部分集中于小型银行。我们预计这些银行会有所损失,而集中持有的银行损失可能更大。我们目前在持续监测这一问题,但商业房地产风险更可能长期存续,而非短时间内爆发。

关于非银金融部门,政府部门有大量正在进行的相关工作,试图解决国债市场与非银金融的问题。但是美联储的管辖范围只包括银行及银行控股公司,这也是我们工作的重心。我们也将持续监测相关事态发展。如果信贷紧缩或其他金融风险爆发,并对经济产生影响,我们会将其纳入利率决策的考量。

本文作者:哥谭联储米抠,来源:智堡 Wisburg,原文标题:《2023 年 6 月美联储 FOMC 议息会议笔记:利率还能更高》