車企兩極分化的上半年 | 見智研究

上半年車企悲歡參半,比亞迪和特斯拉維持高增長,蔚來小鵬靜待拐點

今年上半年,我國整體車市經歷了電動車價格戰、國六汽車尾氣排放政策、燃油車經銷商降價促銷、能源汽車購置税減免政策加碼、新能源汽車下鄉等等一系列或利好或利空的事件。

如今,車市和車企給出了較為圓滿的上半年銷量答卷,上半年車市低開高走,而下半年旺季將來,有望迎來新的銷量紀錄;車企則面臨兩極分化,龍頭公司如特斯拉和比亞迪,上半年持續維持銷量高增長,而部分新勢力如蔚來和小鵬等則表現不佳,但有望通過新車型在下半年一挽頹勢,創造銷量拐點。

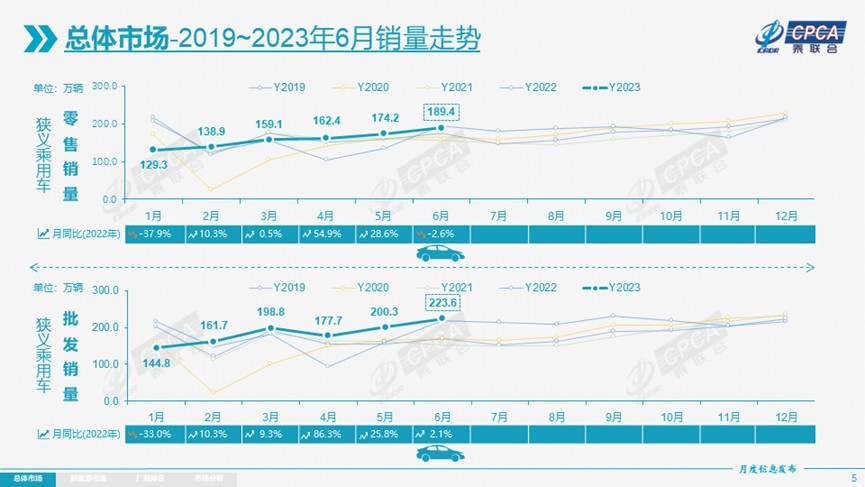

從今年上半年整體情況來看,整體乘用車和新能源汽車都處於低開高走趨勢,其中,上半年整體乘用車零售銷量達到 952.4 萬輛,同比增長 2.7%,連續五個月保持環比正增長。 而新能源汽車上半年銷量達到 308.6 萬輛,同比增長 37.3%。除了四月略有回調,其他時段也保持環比高增長,且各階段環比幅度遠高於整體乘用車。

而新能源汽車上半年銷量達到 308.6 萬輛,同比增長 37.3%。除了四月略有回調,其他時段也保持環比高增長,且各階段環比幅度遠高於整體乘用車。

1、六月新能源汽車和整體乘用車同比增速各異

六月,國內整體的乘用車產量達到 219.5 萬輛,同比下降 0.5%,環比增長 10.3%;而乘用車的零售銷量達到 189.4 萬輛,同比下降 2.6%,環比增長 8.7%。

總體來看,由於此前汽車庫存得到了較大幅度的消化,六月的汽車產量依舊維持環比正增長,同比基本持平,保持庫存累加狀態。

銷量則因為去年同期,國內推出燃油車購置税減半優惠政策導致的銷量高基數,從而出現了同比轉負現象。

而新能源汽車則由於政策和活動的雙喜臨門,銷量得到較大幅度的提升,六月產量達到 73.6 萬輛,同比增長 30.3%,環比增長 9.3%;

零售銷量達到萬 66.5 萬輛,同比增長 25.2%,環比增長 14.7%;新能源汽車滲透率依舊維持高位,穩定在 30% 以上的水平達到 35.1%,同比增長 7.8 個百分點。 此前除了春節提前的一月,新能源汽車和整體乘用車基本上都處於同比正增長,趨勢相同,但是在六月,新能源汽車和整體乘用車卻首度呈現同比增速正負各異的情況,主要原因有以下兩方面:

此前除了春節提前的一月,新能源汽車和整體乘用車基本上都處於同比正增長,趨勢相同,但是在六月,新能源汽車和整體乘用車卻首度呈現同比增速正負各異的情況,主要原因有以下兩方面:

一方面,國內新能源汽車市場在六月喜迎新能源汽車車輛購置税減免政策延續,以及 “百城聯動” 汽車節和 “千縣萬鎮” 的新能源汽車下鄉活動。

獲得和政策都實現了長久以來的優惠政策的延續,並且在具體政策和活動的力度上還要更勝以往,所以新能源汽車能繼續維繫高增長。

另一方面,去年五月底,財政部、税務總局發佈《關於減徵部分乘用車車輛購置税的公告》,六月是實施燃油車購置税減半政策的首個月份,且距離上一輪購置税減免政策已經有 5 年之久。

去年同期釋放的汽車消費力度很大,所以整體拉動的銷量基數較高,導致今年六月整體乘用車同比增長率轉負數。

2、新能源車企上半年眾生相究竟如何?

(1)比亞迪

排在新能源汽車銷量榜榜首的比亞迪,今年上半年銷量高達 125.6 萬輛,同比增長 94.25%。

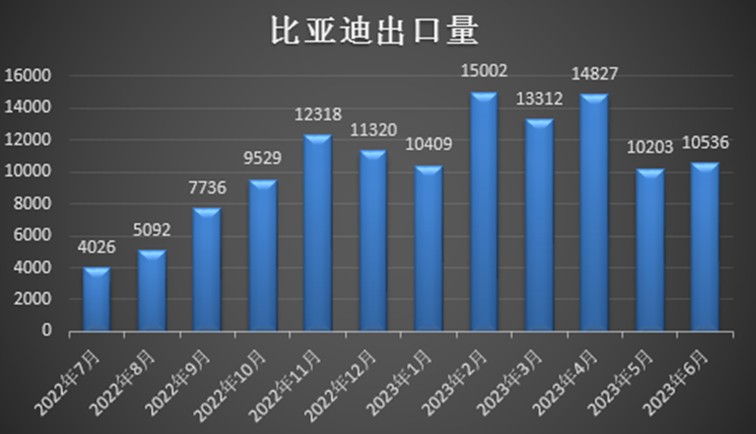

其中插電混動車型累計銷量 63.14 萬輛,累計同比增長 101%,純電動車型累計銷量 61.68 萬輛,累計同比增長 91%,新能源汽車市場佔有率高達 38% 左右,其中六月銷量為 25.3 萬輛,同比增長 95.78%,但是環比增長率已經從此前的兩位數降至 5% 左右了。 華爾街見聞·見智研究認為,比亞迪的國內市佔率已經接近 40%,再繼續向上的邊際難度較大。未來需要繼續維繫銷量高增長得重視海外市場,但目前來看比亞迪的出口銷量水平和增長速度尚不足以支持,仍處於蓄勢待發的狀態。

華爾街見聞·見智研究認為,比亞迪的國內市佔率已經接近 40%,再繼續向上的邊際難度較大。未來需要繼續維繫銷量高增長得重視海外市場,但目前來看比亞迪的出口銷量水平和增長速度尚不足以支持,仍處於蓄勢待發的狀態。

(2)特斯拉

排名第二的特斯拉,受益於年初的大幅度降價優惠策略,在國內各大新能源車企的銷量在一季度和二季度初都呈現同比和環比同步下降的時候,特斯拉卻實現了銷量開門紅,銷量連續三個月出現環比增長。

特斯拉在最新的 6 月份銷量創下歷史新高達到 9.37 萬輛,同比增長 18.7%,環比增長 20.6%。總體來看,特斯拉上半年國內銷量高達 47.7 萬輛,同比增長 61.7%。 值得注意的是,特斯拉的全球銷量達到 88.9 萬輛,同比增長 57.4%,中國區市場銷量佔比穩定在一半以上,特斯拉在國內市場的銷量增長幅度依舊高過全球其他市場。

值得注意的是,特斯拉的全球銷量達到 88.9 萬輛,同比增長 57.4%,中國區市場銷量佔比穩定在一半以上,特斯拉在國內市場的銷量增長幅度依舊高過全球其他市場。

接下來,特斯拉值得重點關注的點就在於其爆款車型 Model 3 的改款,這款 7 年前的老車能否藉着改款重回巔峯,是特斯拉維持銷量高增長的重心。

至於造車新勢力,除了理想和廣汽埃安以外,其他新能源車企今年上半年應該都處於較為艱難的時刻。

與去年上半年相比,各大造車新勢力們的銷量增長率僅僅為個位數,甚至直接轉負數,但在收官之戰的六月,大部分造車新勢力還是都重回萬輛以上水平,考慮到車市旺季將近,下半年銷量可期。

(1)理想

其中,今年上半年銷量大放光彩的理想,六月份創下銷量歷史新高,首度達到 3 萬以上水平為 3.26 萬輛,同比增長 150%,連續五個月實現環比高增長。

上半年理想整體銷量高達 13.9 萬輛,同比增長率排名第一,高達 130%,半年交付量已超去年全年。隨着理想後續新車型,以及純電車型的上市交付及產能擴張,其盈利能力將繼續得到增強,未來對外部融資依賴度將降低。

(2)小鵬

小鵬雖然同樣實現了上半年連續五個月實現環比高增長,與之類似的還有零跑,但是小鵬卻是唯一一家直到六月都尚未回到萬輛以上水平的新能源車企。半年小鵬銷量僅為 4.14 萬輛,同比大降 40%。

接下來的 7 月對於小鵬來説至關重要,寄予厚望的新車型 G6 將開始交付併產能爬坡,目前 G6 的訂單已經超過 3.5 萬台,小鵬能否一挽頹勢,創造銷量拐點基本上就看 G6 對的表現。

(3)蔚來

蔚來今年上半年銷量為 5.46 萬輛,幾乎與去年持平,同比增長僅為 7%,最新的六月銷量勉強維持住萬輛左右水平,與之類似的還有哪吒。

同樣,7 月對於蔚來也極為重要,蔚來的新版 ES6 以及 ET5 獵裝版在 5,6 月發行,在這兩款蔚來主力車型全部上市交付以後,蔚來的新老車型交替基本上實現。

同期,蔚來又給了消費者 3 萬元的降價優惠有效拉低了用户購車門檻,這將有很大概率拉動蔚來的銷量,甚至向 2 萬輛水平進軍。

展望下半年,高銷量的車企繼續維持自身增長優勢,而銷量低迷的車企能夠通過新舊車型的成功交替來挽回頹勢,創造銷量拐點,之後有望迎來汽車銷量爆發的新一輪浪潮。