道指連漲 12 日,中概盤初強勢領跑,油價漲超 1% 站穩逾三個月新高

美國消費者信心指數兩年新高,房價同比下降,IMF 上調今年全球增長預期,道指再創 2017 年 2 月以來最長連漲,標普逾 15 個月最高,財報利好令谷歌盤後漲超 6%,雲收入增速放緩令微軟盤後跌超 2%。地區銀行股尾盤跳水,中概指數漲超 3% 後收漲 0.3%,逼近逾三個月高位,拼多多漲超 5%。美聯儲加息在即,美債收益率徘徊兩週高位,美元連漲六日。離岸人民幣最高漲近 600 點並一度升破 7.13 元。黃金止步四連跌,倫鎳漲近 5% 但高盛堅定看空。

美國 7 月諮商會消費者信心指數升至 117 創兩年新高,現況與預期指數均超預期走高。5 月標普·凱斯席勒 20 城房價指數同比降 1.7%,與前值降幅持平且好於預期,環比仍增長。

德國 7 月 IFO 商業預期指數連降三個月至 83.5,企業對當前業務信心和未來預期保持低迷。二季度歐元區企業貸款需求降至歷史新低,強化了歐央行週四連續第九次加息後按兵不動的論據。

國際貨幣基金組織(IMF)將 2023 年全球 GDP 增長預期從 4 月份的 2.8% 上調至 3%,對 2024 年增速維持在 3% 不變,預計名義通脹較去年的 8.7% 顯著改善至 6.8%,核心通脹降幅更慢至 6%。

IMF 首席經濟學家警告稱,世界經濟尚未走出困境,黑海谷物協議暫停預計令糧食價格上漲 10% 至 15%。通脹是全球經濟的頭號威脅,美國經濟避免衰退的路徑比較狹窄。

道指連漲 12日再創 2017年 2月來最長週期,中概盤初強勢領跑,地區銀行股尾盤跳水

7 月 25 日週二,美聯儲為期兩天的 FOMC 貨幣政策會議開幕,市場押注週三宣佈加息 25 個基點的可能性高達 98%,同時等待美聯儲主席鮑威爾記者會給出的 7 月之後加息路徑線索。

美股三大指數小幅高開,道指和羅素 2000 小盤股短暫轉跌,科技股居多的納指全天漲幅居前。尾盤美股漲幅顯著收窄,但最終集體收高。

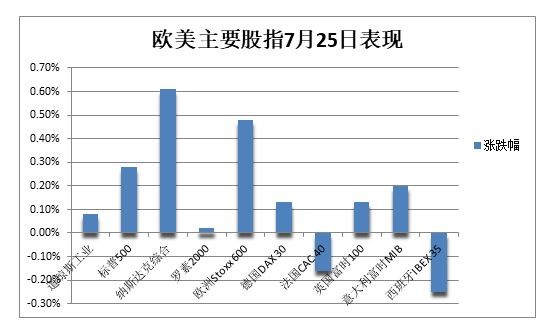

截至收盤,道指連漲 12 個交易日,刷新六年半最長連漲週期和去年 2 月初以來的逾 17 個月最高。標普創去年 4 月來最高,納指逼近上週三所創的去年 4 月來高位,小盤股接近逾五個月最高:

標普 500 指數收漲 12.82 點,漲幅 0.28%,報 4567.46 點。道指收漲 26.83 點,漲幅 0.08%,報 35438.07 點。納指收漲 85.69 點,漲幅 0.61%,報 14144.56 點。納指 100 漲 0.73%,羅素 2000 小盤股指數漲 0.02%。恐慌指數 VIX 收跌 0.29%,報 13.87。

美股尾盤漲幅顯著收窄,納指全天領跑 標普 11 個板塊多數收跌,原材料板塊漲 1.8% 領跑,信息技術/科技漲超 1%,能源漲 0.6%,電信服務漲 0.4%,可選消費則跌 0.23%,金融和房地產板塊跌超 0.7%。

明星科技股多數上漲,僅奈飛跌 0.2%,特斯拉跌 1.4%,均接近月內低位。週三財報的 “元宇宙” Meta 漲 1%,亞馬遜漲 0.3%,均脱離兩週低位,蘋果漲 0.5%,逼近上週三所創的歷史新高,微軟漲近 2%,逼近上週二所創歷史最高,谷歌 A 轉漲 0.6%,從一週低位連漲三日。

谷歌母公司 Alphabet 二季度税後營收超 620 億美元,業績整體好於預期,盤後漲超 6%。微軟二季報整體好於預期,Azure 等雲業務收入增長 26% 呈現放緩態勢,盤後跌超 2%。

芯片股齊漲。費城半導體指數漲 1.7% 至一週高位,離 18 個月最高不遠。AMD 漲超 2% 脱離一個月低位,英特爾漲 1.4%,英偉達漲超 2% 並逼近上週二所創的歷史新高。

其他 AI概念股漲跌不一,C3.ai 漲近 6% 至一週新高,Palantir Technologies 漲 1.4% 脱離兩週低位,SoundHound.ai 跌超 20% 至逾兩個月新低,BigBear.ai 跌 2% 至四個月低位。

熱門中概盤初強勢領跑。ETF KWEB 漲超 3% 後收漲 0.1%,CQQQ 漲 1.5%,納斯達克金龍中國指數(HXC)漲超 3% 後收漲 0.3%,上逼 7200 點,接近 7 月 13 日所創的逾三個月最高。納斯達克 100 成份股中,京東漲 0.4%,百度平盤,拼多多漲超 5%。其他個股中,阿里巴巴跌 1.4%,騰訊 ADR 漲 1%,B 站跌近 1%,蔚來汽車漲 1.5%,小鵬汽車跌 4%,理想汽車跌 0.6%。

銀行股失守 3月 10日來最高,行業基準費城證交所 KBW 銀行指數(BKX)跌 1.6%,5 月 4 日曾創 2020 年 10 月以來最低。KBW 納斯達克地區銀行指數(KRX)轉跌 1.2%,5 月 11 日創 2020 年 11 月來最低;SPDR 標普地區銀行 ETF(KRE)跌近 2%,5 月 4 日創 2020 年 10 月來最低。

“美國四大行” 均跌 1% 至 2%,高盛轉漲未果。重點地區銀行尾盤跳水,西太平洋合眾銀行(PacWest Bancorp)跌 27%,阿萊恩斯西部銀行(Western Alliance Bancorp)跌超 5%,Zions Bancorporation 跌超 3%,Keycorp 漲超 2%。報道稱,加利福尼亞州銀行(Banc of California)就收購西太平洋合眾銀行進行深入磋商並接近達成協議。

其他變動較大的個股包括:

通用汽車跌 3.6% 至近一個月新低,二季度營收超預期且盈利同比大幅增長,今年第二次上調全年盈利指引,並將增加削減成本的努力。

工業巨頭中,3M 漲超 5% 至四個半月最高,二季度營收超預期並上調全年調整後 EPS 指引。通用電氣漲超 6% 至 2018 年來最高,航空航天需求強勁和可再生能源訂單破紀錄抬升全年盈利指引。

音樂流媒體平台 Spotify 跌超 14% 至近三個月最低,二季度營收和全年收入指引均低於預期。週一曾宣佈提升高級訂閲套餐價格,當日股價已跌 4.7%。

美國航空航天和國防巨頭、前名為雷神科技的 RTX 集團最深跌超 16% 至九個月新低,公司披露為空客 A320neo 製造的噴氣飛機發動機問題需加速檢查,將今年自由現金流前景下調 5 億美元。

英國消費品巨頭聯合利華的歐股和美股均漲超 4%,二季度營收超預期。德國運動服飾巨頭阿迪達斯的歐股最高漲近 7%,因 Yeezy 庫存銷售強勁而大幅下調 2023 年的運營虧損預測。

全球最大奢侈品巨頭 LVMH 的歐股跌 0.5%,美股跌 4% 至逾兩週最低,二季度業績整體好於預期,剔除日本的亞洲銷售增超 30%。但美國業績下滑,掌門人阿爾諾警惕經濟和地緣政治不確定性。

除法股之外的歐股再度普漲。泛歐 Stoxx 600 指數收漲 0.48%,連漲六日並累漲 2.2%,至 5 月 22 日以來的兩個月新高。在中國新刺激措施推動下,礦業股漲 4.5% 領跑。

加息預期令歐美國債收益率齊漲,短端收益率升幅更大,美債收益率徘徊兩週高位

美聯儲加息在即,以及 IMF 上調全球經濟增長預期,都令美債收益率全線走高,且短端收益率升幅更大。對貨幣政策更敏感的兩年期收益率最高漲 7 個基點至 4.91%,接近兩週高位。10 年期基債收益率也一度漲 7 個基點至 3.92%,至 7 月 12 日以來的近兩週新高。

對歐洲央行週四加息 25 個基點的預期也提升歐債收益率,但市場對歐央行 9 月能否繼續加息存疑。兩年期德債收益率升 3 個基點至 3.21%,歐元區基準的 10 年期德債收益率基本抹去逾 3 個基點的漲幅,IMF 警告德國恐將是今年唯一萎縮的 G7 國家。10 年期意債收益率升超 6 個基點至 4.09%。

油價漲超 1%站穩 4月以來的逾三個月新高,歐洲天然氣連續兩日普漲超 7%

對供應收緊和需求前景的樂觀情緒,令國際油價漲超 1% 並站穩 4 月以來的逾三個月高位。

WTI 9 月原油期貨收漲 0.89 美元,漲幅 1.13%,報 79.63 美元/桶。布倫特 9 月期貨收漲 0.90 美元,漲幅 1.09%,報 83.64 美元/桶。

美油 WTI 最高漲 1.08 美元或漲 1.4%,嘗試上逼 80 美元心理整數位,國際布倫特最高漲 0.82 美元或漲約 1%,升破 83 美元,均連漲四日至 4 月 19 日來最高。

油價持續收高於 200 日均線上方,此前已連漲四周。布油近月合約高出六個月遠期合約的價差接近兩個半月高點,説明交易員認為現階段供應緊張。

歐洲基準的 TTF 荷蘭天然氣期貨連續兩日漲超 8%,站穩 30 歐元/兆瓦時整數位上方,進一步遠離六週低位。ICE 英國天然氣連續兩日漲超 7%,上週一曾逼近 2021 年 9 月以來的近兩年最低。

美元連漲六日至兩週高位,離岸人民幣最高漲近 600點並一度升破 7.13元

加息預期當前,衡量兑六種主要貨幣的一籃子美元指數 DXY 站穩 101 關口上方,最高漲 0.3% 至 101.65,連漲六日至兩週高位,收復 7 月 12 日以來大部分跌幅。

經濟前景不佳令歐元兑美元連跌五日至兩週低位,較一週前觸及的 17 個月高點 1.1276 累跌 2%,歐元兑瑞郎跌 0.7% 創四個月最大跌幅。有分析稱,交易員本週一直下調歐央行年內加息預期。

英鎊兑美元在連跌七個交易日後首度上漲,打破 2020 年 3 月以來最長連跌週期,脱離兩週低位。日元持續不足 141 徘徊兩週低位。離岸人民幣一度升破 7.13 元,較上日收盤最高漲近 600 點。

主流加密貨幣漲跌不一。市值最大的龍頭比特幣小幅上漲並站穩 2.9 萬美元上方,脱離昨日所創的五週新低。第二大的以太坊漲近 1% 上逼 1860 美元整數位。OpenAl 聯合創始人山姆•奧特曼推出世界幣(WorldCoin)漲 30%,週一交易首日曾盤中飆升 90%。

黃金止步四連跌重上 1960美元,倫銅鋁錫漲 1%,倫鎳漲近 5%但高盛堅定看空

美聯儲重磅議息決策前夕,雖然受美元和美債收益率攜手走高的打壓,但金價仍實現收漲,並徘徊 1960 美元。COMEX 8 月黃金期貨收漲 0.07%,報 1963.70 美元/盎司。

現貨黃金止跌轉漲並重上 1960 美元整數位,止步四日連漲並脱離一週新低。此前有分析稱,若本週有來自美聯儲的鴿派意外,可能推漲金價再次衝擊 2000 美元大關。

受來自中國的需求前景樂觀提振,倫敦工業基本金屬連續兩日普漲:

經濟風向標 “銅博士” 漲 1.8% 升破 8600 美元,基本收復上週四以來跌幅。倫鋁漲 1.4% 至一週新高,倫鋅漲近 3% 至逾兩個月最高,倫鉛漲 0.2% 再創一個月新高。倫錫漲 1% 至兩週最高。

昨日漲超 3% 的倫鎳再漲超 1000 美元或漲 4.8%,升破 2.2 萬美元至五週新高。但高盛認為現在是做空鎳的機會,維持 19000 美元/噸的 3 個月目標價和 16000 美元/噸的 12 個月目標價不變。

內盤期貨夜市普漲,純鹼漲超 4.8% 領跑,焦煤漲 2.2%,焦炭、鐵礦、熱卷也至少漲約 1.3%。