從嚴新規來了!美國八家最大銀行的資本金要求或提升 19%,地區銀行也不例外

擬議新規將使資產值超過 1000 億美元的銀行必須持有的資本金增加約 16%,大型銀行以及摩根士丹利、美國運通等依賴財富管理費用收入的機構受打擊最大,更多地區銀行被納入更嚴監管之中。有批評人士警告稱,“這是在錯誤的時間阻礙經濟發展。”

7 月 27 日週四,美聯儲、美國聯邦存款保險公司(FDIC)以及美國貨幣監理署(OCC)等金融業主流監管機構發佈了一攬子改革建議,將到 11 月 30 日前徵求公眾意見,隨後必須再次投票才能最終確認計劃,改革措施本身可能需要幾年(到 2028 年 6 月前)才能完全實施。

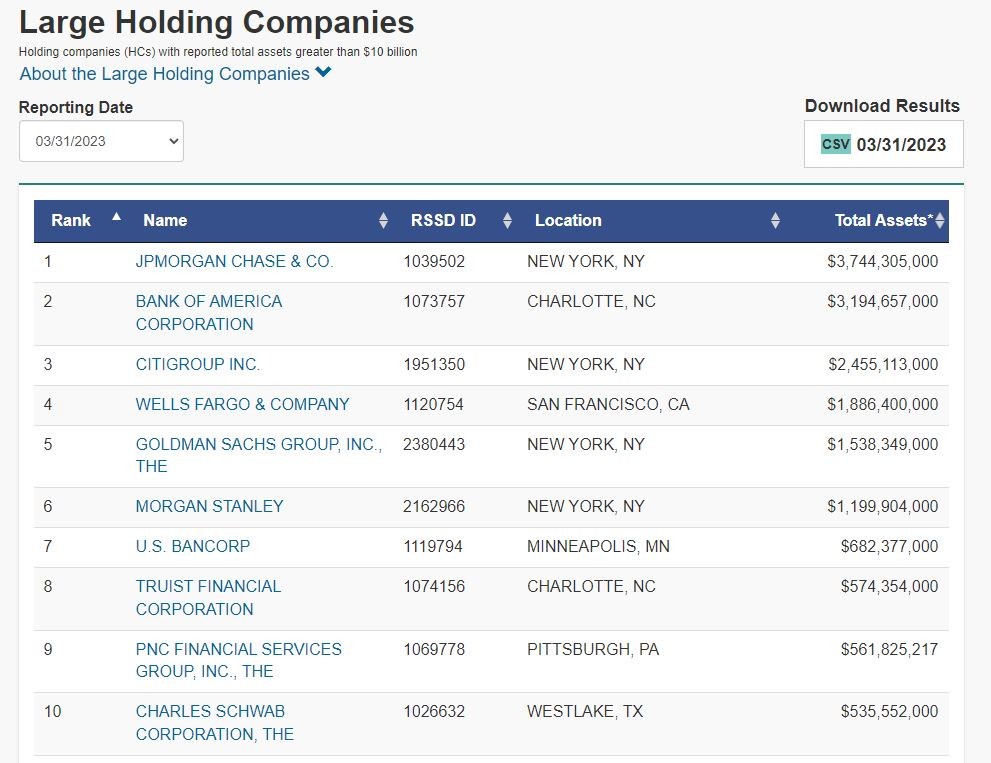

據介紹,最新改革提議將使資產值超過 1000 億美元的銀行必須持有的資本金增加約 16%。其中,摩根大通、美國銀行、花旗集團、富國銀行、高盛、摩根士丹利等美國最大的八家銀行資本金要求或面臨約 19% 的增長。其他資產在 1000 億至 2500 億之間的銀行資本金增幅約為 5%。

類似監管收緊的消息自 6 月初出爐以來,便有分析指出,從嚴資本金要求的門檻從資產值至少 2500 億美元降至 1000 億美元,意味着更多地區銀行也被納入其中。Regions Financial Corp.、KeyCorp 和 Huntington Bancshares Inc.等中型銀行將遭遇針對大型貸方的嚴格要求。

截至 3 月底的聯邦數據顯示,資產至少為 1000 億美元的機構將包括 36 家美國大中型銀行。

同時,提案計劃封堵一個 2019 年開啓的監管漏洞,即資產值不足 2500 億美元的中型銀行必須將某些證券的未實現損益納入其資本比率(capital ratios),此前只有資產大於 2500 億美元的大型銀行才必須這樣做。有專家認為,此類漏洞掩蓋了硅谷銀行 3 月破產前的資產負債表惡化。

監管機構還提議改變銀行計算風險加權資產的方式,希望銀行在計算上述某些資本比率的關鍵組成部分時使用兩種不同的方法。

一種是按照當前的美國標準考慮某項活動的一般信用和市場風險,另一種是需考慮該活動的操作風險和任何信用估值調整。當銀行最終想要計算其資本比率時,必須使用導致風險加權資產水平較高的兩種方法之一。

而考慮某項活動的操作風險本身,代表對依賴投行交易和財富管理業務等費用收入的銀行提出了更高監管要求。因為操作風險是一個涵蓋廣泛的類別,包括因內部流程、人員、系統缺陷或外部網絡攻擊等威脅而造成資金損失的可能性,而收費活動也被視為運營風險。

有批評人士認為,上述提議可能會懲罰那些以手續費收入為中心但提供相對良性服務的銀行,特別是打擊到摩根士丹利和美國運通等擁有大型財富管理業務的金融機構。不過,兩家公司的高管在最近財報電話會議上均表示,他們的資本金水平仍遠高於最低資本要求。

此外,這份長達逾千頁的監管新規草案還準備要求地區銀行籌集長期債務以吸收潛在損失,來增加其財務緩衝,並將參照國際標準,對美國大型銀行的住宅按揭貸款組合提出更高資本金要求。

而在具體操作層面,考慮到資產規模相同銀行的業務風險性質可能截然不同,從嚴資本金要求的確切金額將取決於銀行業務本身。大型銀行可通過持有更多資本金,或將資產轉向風險較低的資產來應對,還可以收取更高的服務費用以彌補資本金需求的增加,或者完全退出某些業務。

美聯儲負責銀行業監管的副主席巴爾最近表示,大多數銀行已經有足夠資本金來滿足新的要求,疫情之後,銀行體系可能需要額外的資本金才能更具韌性:

“因為我們不知道系統未來可能遭受衝擊的方式和性質,就像 3 月起發生的多家地區銀行倒閉事件那樣。”

有報道稱,美國最大型的銀行曾希望監管機構通過放寬其他方面的要求,來抵消資本金增加的影響,理由是他們擁有的資本金已遠遠超過危機時所需的水平,壓力測試結果也證明了這一點。

有銀行威脅稱,如果他們必須增加針對住宅按揭貸款所持有的資本金總額,將在許多中小型銀行退出該領域時進一步抑制此類貸款活動。還有的銀行表示可能會暫時推遲股票回購,直到明確新規將產生何種影響,另一些銀行則稱可能會退出某些較高風險的活動。

代表銀行利益的行業組織曾稱,一些新規會提高客户價格,並迫使更多活動轉入所謂的影子銀行領域。代表美國最大型銀行的金融服務論壇直言,提高資本金要求是沒有道理的,額外的要求主要會給企業和借款人帶來負擔:

“並在錯誤的時間阻礙經濟發展。”

但總體而言,被業界預期已久的美國最新改革倡議與《巴塞爾協議 III》的國際標準息息相關,後者是十多年前為應對 2008 年金融危機而啓動的國際改革,旨在讓全球各地的銀行以可比、透明的方式衡量其資產的風險。改革的訴求在今年歐美銀行業危機以來變得更加突出。

據悉,華爾街最大的銀行早就在為新規做準備,這些規定可能會消除它們在過去十年中積累的數十億美元過剩資本,並在未來幾年抑制股東回報。行業批評人士稱,要求銀行留出更多資本金可能會損害美國銀行面對非銀貸款機構和歐洲對手時的競爭力,並減緩美國經濟增長。

週四,行業基準費城證交所 KBW 銀行指數(BKX)午盤時轉跌並收跌 1.2%,昨日曾創 3 月 10 日來最高。KBW 納斯達克地區銀行指數(KRX)也轉跌 1.6%,昨日曾漲超 4% 至 3 月 9 日來最高。

目前,這兩大指數尚未收復 3 月 8 日硅谷銀行倒閉、引爆行業危機以來的全部跌幅。