华尔街有声音认为,由于围绕生成式 AI 的兴奋点一直集中在微软和谷歌身上,许多投资者质疑 AWS 是否处于不利地位。但更多投资者很快就会认识到 AI 将推动对云需求的有意义的扩张,而 AWS 将成为主要参与者。

在生成式 AI 热潮下,今年美股中有七大科技股备受关注,它们分别是亚马逊 (AMZN)、苹果(AAPL)、英伟达(NVDA)、特斯拉(TSLA)、Alphabet(GOOGL)、微软(MSFT)和 Meta(META)。这七只股票在 2023 年有着极佳的开局,平均涨幅约为 88%。

根据美国财经媒体 Business Insider 的统计,这七大科技股的总市值今年飙升了 60%,即 4.1 万亿美元,达到 11 万亿美元。这几乎是德国经济规模的三倍。根据世界银行的数据,到 2022 年底,德国经济价值略高于 4 万亿美元。

其中,亚马逊是华尔街最受欢迎的股票,91% 的分析师对其股票给予 “买入” 或同等评级。标准普尔 500 指数股票的平均买入评级约为 55%。

当前生成式 AI 的极高热度是否是泡沫?亚马逊云科技生成式 AI 全球副总裁瓦西·菲罗明(Vasi Philomin)对澎湃科技(www.thepaper.cn)记者回应道,“我认为我们无法否认互联网泡沫曾经存在过,但它确实改变了每个人的生活,我们现在已经无法想象没有互联网的生活了。我相信生成式人工智能将改变每一个职业、每一个行业中的每一个企业。这需要时间。”

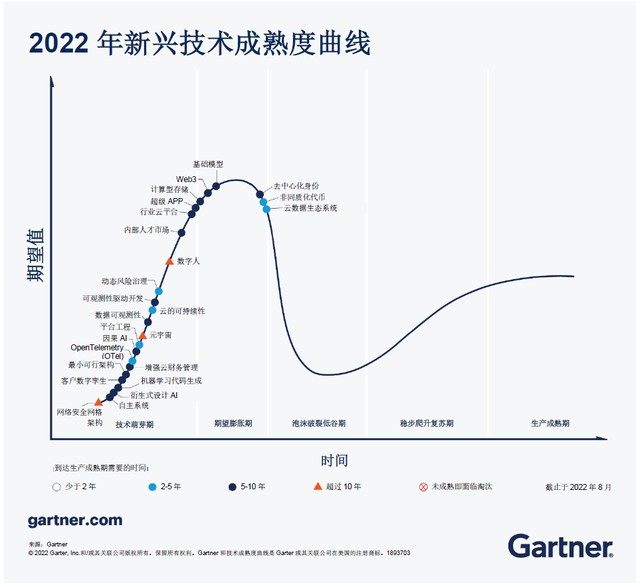

Gartner 技术成熟度曲线(也称 “炒作周期”)图表。

菲罗明直接提出记者想问的问题:我们现在是否处于炒作周期(Hype Cycle)中?并直截了当地回答:“是的。如果你看看咨询公司 Gartner 发布的技术成熟度曲线(也称 ‘炒作周期’)图表,我想你应该很熟悉,我们可能还没有达到顶峰,肯定还会有更多炒作。但同时,很多人在幕后悄悄建立着有用的东西,他们在幕后实现着真实的业务用例。”

菲罗明认为,当所有的炒作消失,技术成熟度曲线开始趋于平稳并再次起飞时,能够幸存下来的公司将是那些希望从商业角度思考问题,并使所有客户能够真实构建应用程序的人,这就是他们所希望的方向。

亚马逊云科技生成式 AI 全球副总裁瓦西·菲罗明(Vasi Philomin)。

根据 Gartner 最新发布的数据,全球基础设施服务市场在 2022 年增长了 29.7%,总额达到 1203 亿美元。其中亚马逊以 481 亿美元的收入和 40% 的市场份额继续引领全球 IaaS(基础设施即服务)市场,微软则以 21.5% 的份额位居第二。实际上,因为微软多年前对 OpenAI 的战略投资以及在生成式人工智能的积极参与,对于第二名(微软)对第一名(亚马逊)构成的挑战便一直是热门话题。

华尔街分析师罗布·桑德森(Rob Sanderson)认为,“由于围绕生成式人工智能的兴奋点一直集中在微软和谷歌身上,许多投资者质疑 AWS 是否处于不利地位。”“我们认为更多投资者很快就会认识到人工智能将推动对云需求的有意义的扩张,而 AWS 将成为主要参与者。”

但并非所有分析师都看好亚马逊云的增长。Itau BBA 分析师蒂亚戈·阿尔维斯·卡普尔斯基斯(Thiago Alves Kapulskis)在亚马逊第一季度财报发布后的一份研究报告中写道,亚马逊与微软云服务之间的竞争令人担忧。“由于亚马逊存在如此多的不确定性,而且 Azure(微软云)与 AWS 存在显著差异,我们相信市场将青睐前者及其母公司,而不是后者。” 这位分析师写道。

菲罗明在采访时并未回避这个问题。对于记者提及微软最新发布的一季财报,他提到,一个核心问题在于收入来源,从这个角度看两家公司业务模式存在差异——微软的核心业务可能是提升生产效率的办公产品,而 AWS 是一家 B2B(business-to-business)企业,为企业提供云服务。

“我们的重点是企业,我们提供的不是生产力应用程序,而是工具,我们的客户可以将这些工具应用于自己的业务工作流程中。” 菲罗明表示,两者的商业模式并不相同,“如果人们使用 AWS 的服务,就是按调用付费。这是非常传统的 AWS 方式,你只支付你使用的服务。这与办公套件或微软的方式不同。”