$Paypal(PYPL.US)

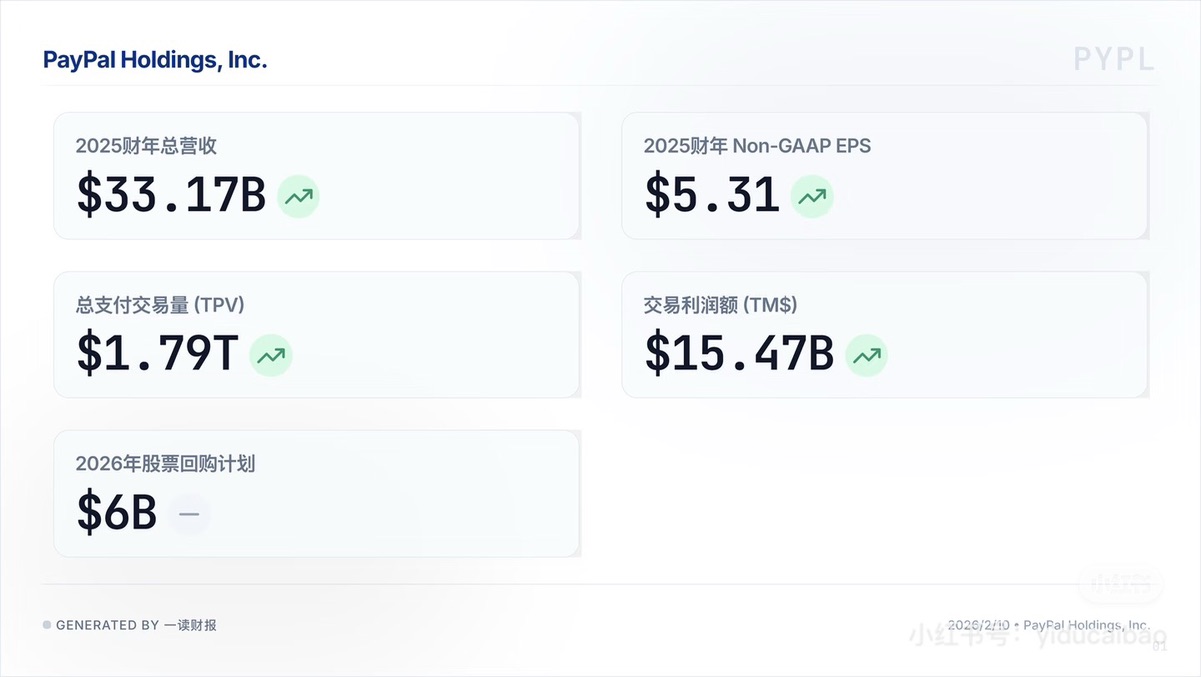

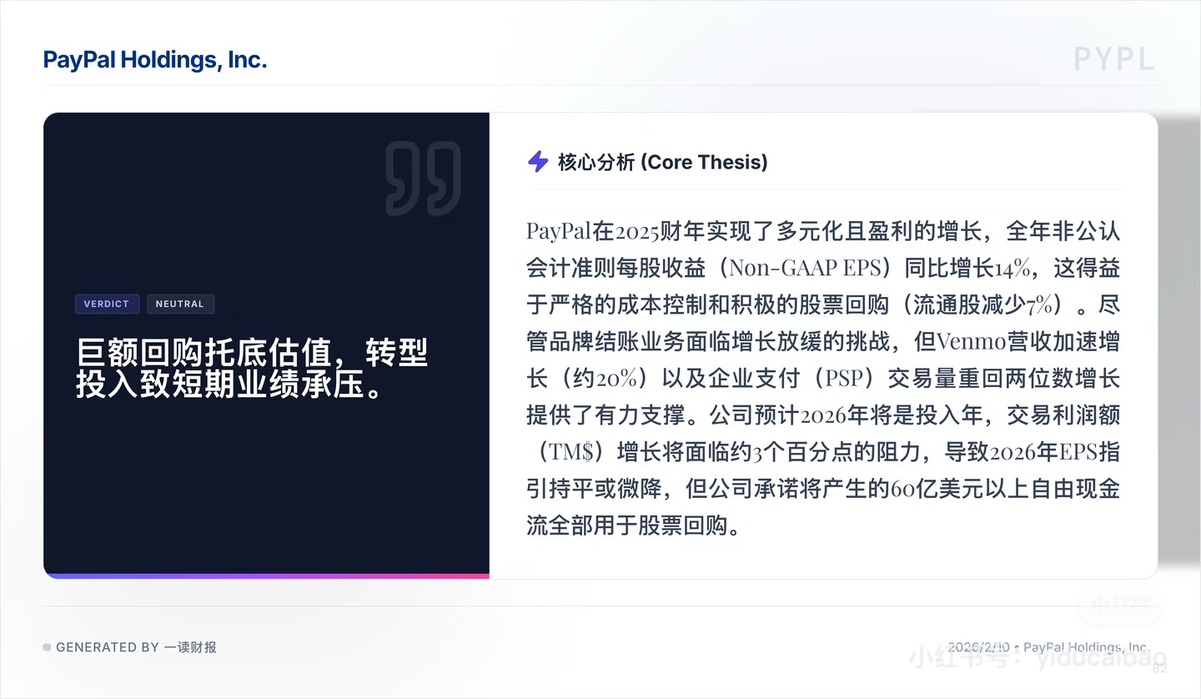

PayPal(PYPL) 这份财报,最大的感受是 “一种无力的挣扎”。2025 全年营收 331.7 亿美元,Non-GAAP EPS 涨了 14%,看起来似乎不错。但只要稍微深挖一下,就会发现这个增长不是靠 “卖得更好” 换来的,而是靠 “省得更多” 和 “买得更狠” 挤出来的。

1.EPS 增长的 “水分”:全靠回购在硬撑

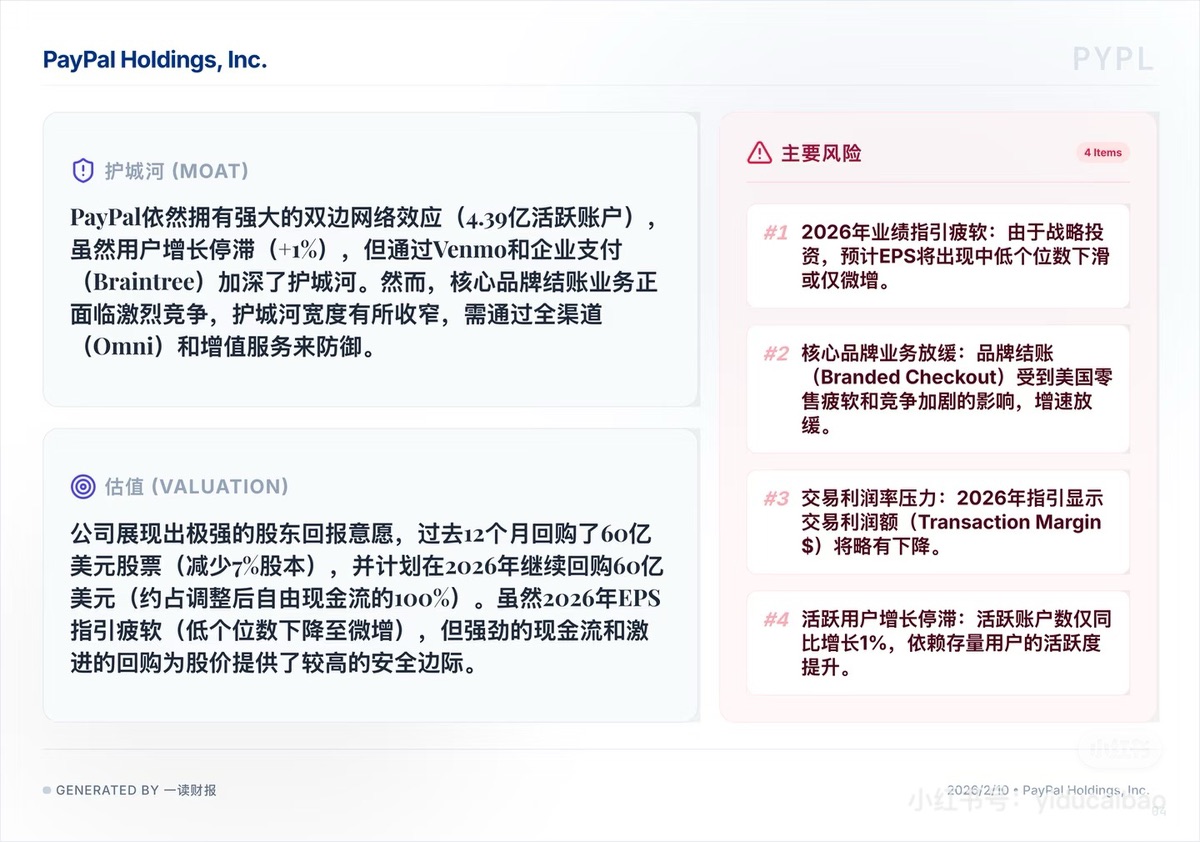

EPS(每股收益) 增长 14%,听起来很美。但这里面有多少是业务带来的?财报显示,PayPal 在过去 12 个月里疯狂回购了 60 亿美元股票,导致流通股减少了 7%。

当分母 (流通股数) 变小了,哪怕分子 (净利润) 不动,EPS 也会涨。但这掩盖不了一个残酷的事实:核心业务的增长动力正在枯竭。如果不回购,这份成绩单会难看到没法看。

2.指引的 “暴雷”:2026 年是个 “投入年”

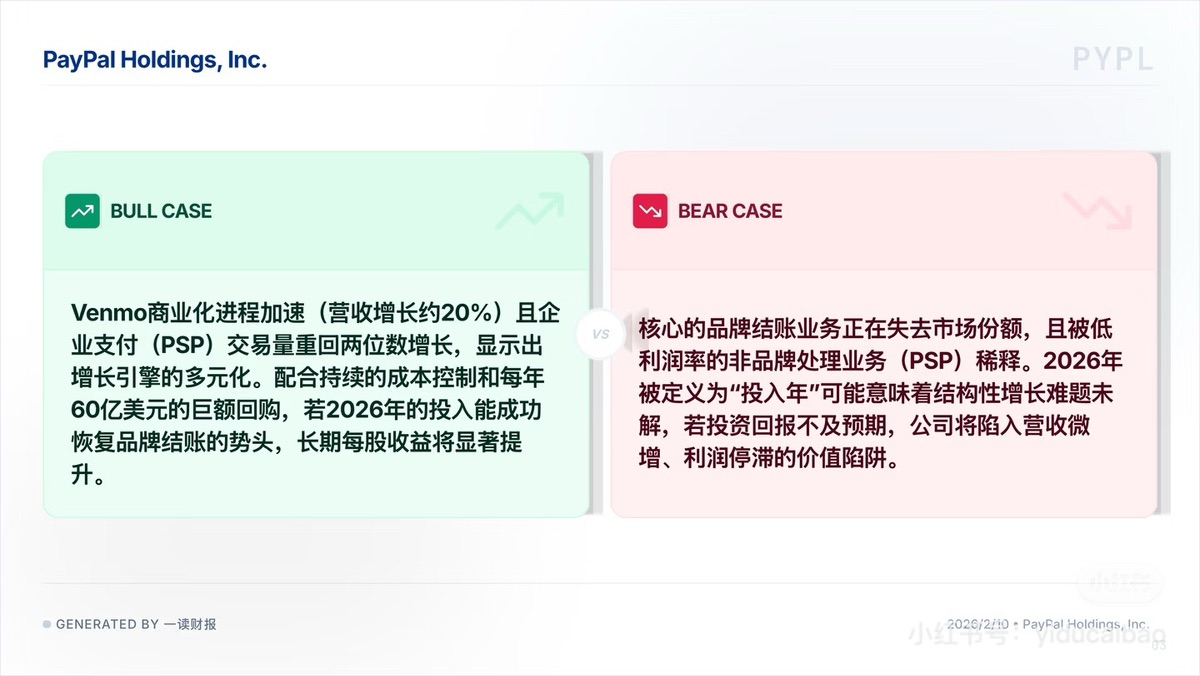

真正让市场从椅子上跳起来的是 2026 年的指引。公司预计 2026 年 EPS 将持平或微降,交易利润额增长将面临约 3 个百分点的阻力。

这是 “价值陷阱” 最明显的特征——看起来便宜 (PE 低),但业绩预期一直在下修。管理层把 2026 定义为 “投入年”,这意味着未来一整年,投资者可能都看不到利润增长。

3.核心业务的隐忧:品牌结账在失守

虽然总支付交易量 (TPV) 涨到了 1.79 万亿美元,但结构出了大问题。高利润的品牌结账业务正在放缓,受制于美国零售疲软和竞争加剧。增长主要靠低利润的非品牌处理业务 (PSP) 和 Venmo(增长约 20%) 在拉动。

典型的 “增收不增利”。PayPal 正在变成一个底层的支付通道,而不是那个拥有高溢价的支付品牌。

总结:现在的 PayPal,正处于一个极其尴尬的 “死钱 (Dead Money)” 阶段。

• 诱惑: 承诺未来继续回购 60 亿美元,这确实能托住股价下限。

• 陷阱: 2026 年业绩指引疲软,核心品牌业务护城河在变窄。

如果是冲着 “抄底科技股” 来的,PayPal 可能会让你失望。它现在更像是一个收息股,而不是成长股。虽然它承诺把产生的自由现金流全部用于回购,但在业务逻辑跑通之前,这些回购更像是在给船舱排水,而不是给引擎加油。除非你愿意陪它熬过这个漫长的 “投入年”,否则别轻易接这把飞刀。

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.