国内出海能力最强的 Biotech 之一,百奥赛图净利润增长 416%

因 BD 金额历史新高、融资金额回暖、板块标的业绩回暖等多重利好刺激,生物医药主题创出 2021 年后最佳走势,中证香港创新药指数全年上涨 64.79%。我长期持有的百奥赛图去年上涨 315.29%,位列港股 Biotech 同期涨幅 TOP 3,是近期炙手可热的明星企业。

创新药始于药物发现,而药物发现环节有两大关键点:一是能否找到成药性好,高质量的抗体分子;二是能否找到精准的模型疾病发生并进行药效评价的靶点人源化小鼠模型。百奥赛图是国内少数能在体系内闭环完成创新药临床前开发、验证并 “一键成药” 的企业。2025 年百奥赛图实现营业收入 13.79 亿元,同比增长 40.63%;归母净利润 1.73 亿元,同比增长 416.37%;扣非净利润 1.16 亿元,同比增长 405.39%!业绩的全面爆发说明百奥赛图已度过 “从 0 到 1” 的蛰伏期,正式迈入 “从 1 到 100” 的成熟期!

创新药景气度仍在延续,加之百奥赛图属于具备高壁垒的强研发企业,随着公司触及 Break Even 并持续兑现商业化潜力,百奥有望像药明康德、百济等 Biotech 一样实现长期成长。

01 千鼠万抗分子授权加速,百奥赛图出海进入收获期

国家药监局发布数据显示,2025 年我国达成创新药 BD 出海交易 157 起,首付款 70 亿美元,交易总金额 1356.55 亿美元,远超 2024 年(519 亿美元 +94 笔交易)。

其中超 52% 的分子在出海时处于 I 期临床及临床前阶段,百奥赛图等抗体开发类 Biotech 贡献了其中多数 BD。

(高盛)

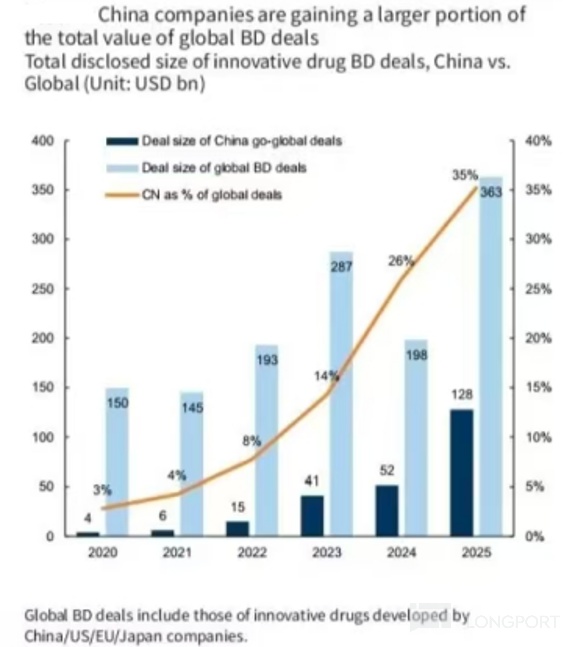

2020 年我国 BD 金额仅占全球的 3%,2025 年这一比例升至 35%。

银河证券研报显示,今年 1-2 月我国创新药 BD 总金额达 532.76 亿美元,已超过 2025 年任一单季水平。国内创新药史上最强收获期仍在延续,现金流大为改善的创新药企们正投入更多资金用于新一轮研发。

(麦肯锡)

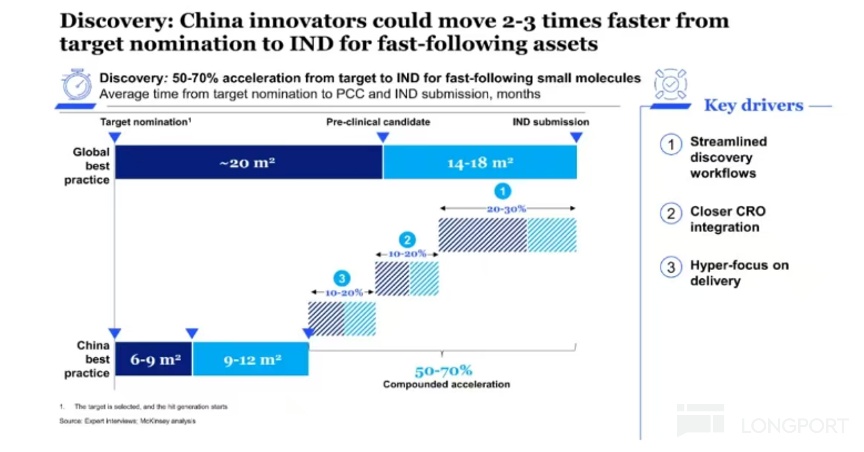

麦肯锡发布的《搭建通向全球创新的桥梁》研报显示,我国拥有出众的生物基础设施,可提供高标准的交付导向服务。中国头部创新药企从靶点推进一款 fast-follow 项目到 IND 耗时约 15-21 个月,较全球其他地区 34-38 个月的最优水平缩短了 50%-70%,其成本也仅为全球的 1/3 至 1/2。

百奥赛图拥有 “全人抗体库” 和 “靶点人源化小鼠库” 两大核心平台,可实现从抗体源头分子到体内验证的闭环加速,针对客户感兴趣的靶点,提出目标分子 “画像”,直接提供满足要求的抗体分子 “现货”,降低抗体早期研发中的不确定性,大幅缩短研发过程 1-2 年时间。

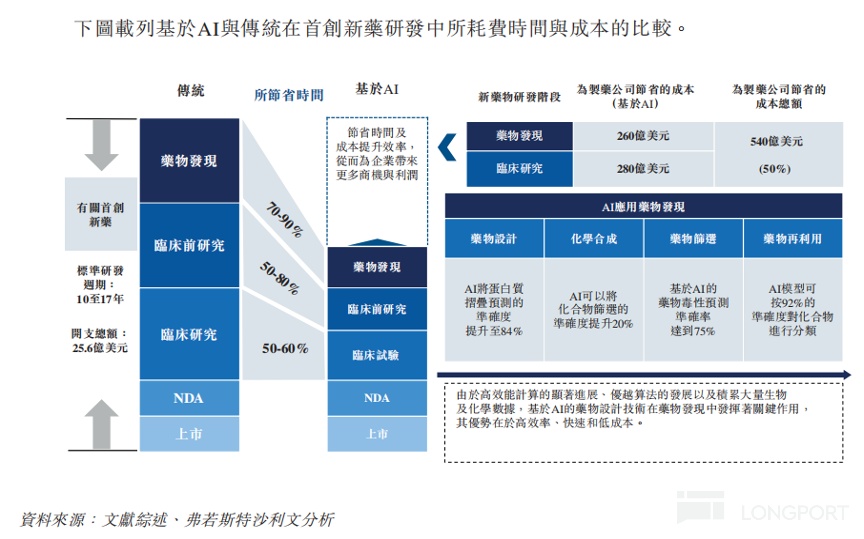

近两年随着 AI 模型及应用的成熟,AI 逐渐对各行业产生潜移默化的影响,其中就包括创新药研发。弗若斯特沙利文研究显示,AI 可缩短创新研发各环节 50%-90% 的时间以及 50% 的研发成本。

去年百奥赛图完成了 AI 赋能千鼠万抗的本地化部署并升级为 RenSuper 平台。AI 赋能后百奥抗体分子筛选的效率和通量得到大幅提高。百奥赛图针对约 1000 个潜在药物靶点,形成超 100 万个全人抗体序列分子抗体库,免疫和抗体筛选过程中,积累了巨大的抗体分子数据资产。他们的 AI 模型是在海量、独家的真实抗体分子数据上进行训练的。千鼠万抗 +AI,有能力大幅提高抗体分子的发现和筛选效率,更高通量,更低成本,获得更多有潜力的抗体分子。同时,抗体生产自动化上线,使得公司能非常快速的把客户需要的各种抗体分子提供出去,满足药企客户的研发需求。经百奥赛图 RenSuper 推进,FIC/BIC 项目从分子筛选到 IND 时间有望从数年压缩至数月。

(百奥赛图财报)

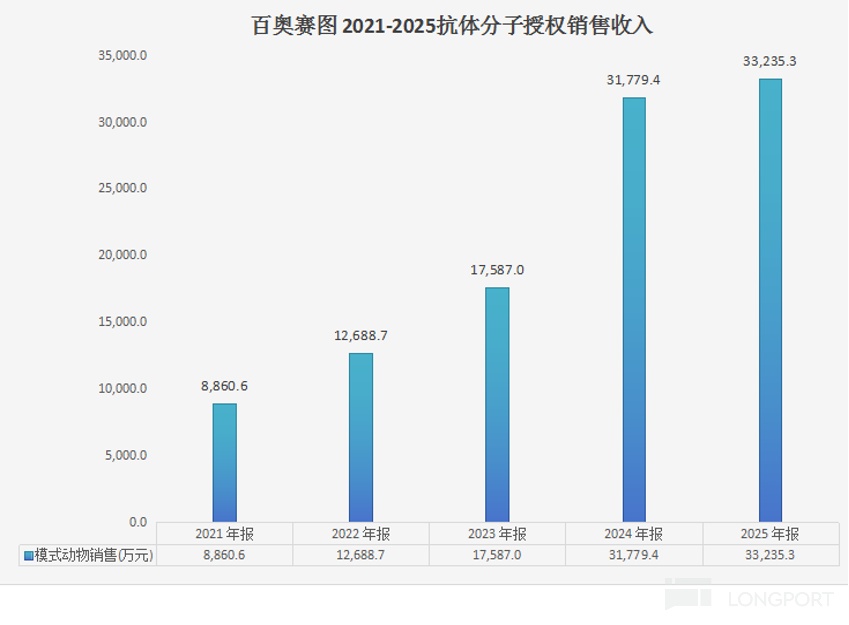

截至去年末,百奥赛图累计授权抗体分子 350 余个,其中 2025 年度新签超 150 个授权协议,德国默克、吉利德科学、强生等均为公司客户。2025 年百奥赛图抗体授权业务收入 3.32 亿元,毛利率高达 86%。近 5 年,百奥赛图抗体分子授权业务保持了年化 39.2% 的超高增速。

1 月 9 日,百奥赛图在与育世博此前双特异性抗体、双载荷 ADC 评估的基础上达成一项选择权与许可协议。本月百奥赛图公告与前沿细胞疗法公司 Moonlight Bio 达成战略合作,共同开发新一代细胞疗法。

(高盛)

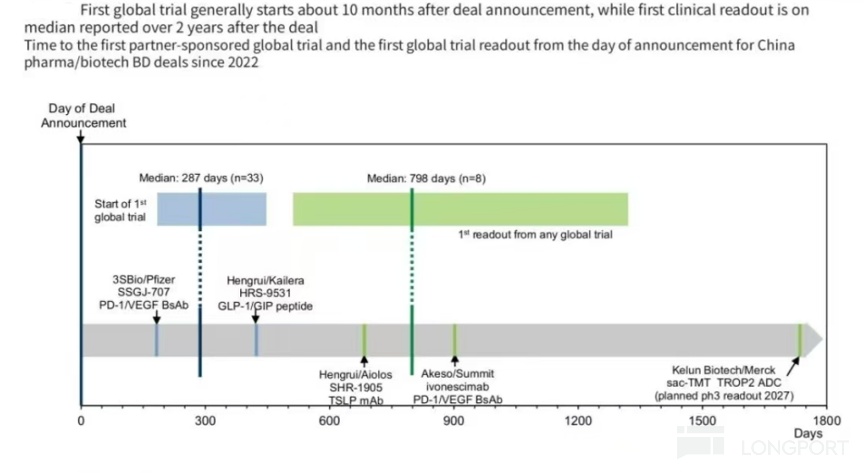

据高盛统计,从 BD 达成到全球试验启动平均要 10 个月,到首次全球临床试验数据读出要 2.2 年。百奥赛图授权出去的多是偏早期分子,全球临床试验启动/首例用药时间要略长一些。如百奥赛图 2024 年 11 月授权给 IDEAYA 的 IDE034 于今年 2 月完成了 I 期临床的首例给药,根据双方此前签订的选择权及许可协议,首例患者给药将触发 IDEAYA 向百奥赛图支付 500 万美元里程碑款。

3 月 27 日,百奥赛图又公布其授权 NEOK Bio 的一款 EGFR/MNC1 ADC 近期获得 FDA IND 批准,拟于今年二季度启动 I 期临床试验·····

百奥赛图抗体分子授权业务于 2024 下半年起加速,照此推算今年起百奥赛图抗体分子授权业务里程碑将逐年增多,开始步入收获期。这将为百奥赛图抗体分子授权业务提供新增长动能。

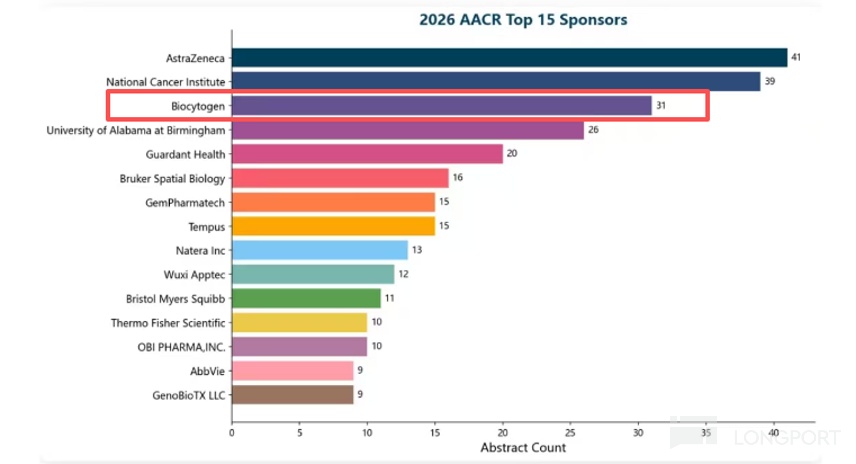

AACR(美国癌症研究学会)是全球第一个也是最大的癌症研究组织,每年都会获得全球专家学者和大药企们的关注。

2026 AACR 中收录了超 9500 篇摘要,其中来自美国的有 5400 多篇,来自我国企业的有 866 篇。我惊喜地发现百奥赛图被收录的摘要有 31 篇,多与全人抗体平台相关,是中国最多、世界第三多的企业!百奥赛图未来仍有着极强的 BD 预期。

回首过去 10 多年的时间,国内涌现了一批依托本土研发,实现全球技术输出的 Biotech。2025 年百奥赛图海外收入 9.4 亿,同比增长 42%,海外收入占比 70%,亦有望成为下一个全球明星 Biotech。

02 BioMice 平台持续创新,保持技术平台的全球领先

Precedence Research 和 Research and Markets 报告显示,预计到 2028 年全球实验小鼠市场规模将达到 136 亿美元。北美是全球实验鼠最大的市场,中国市场规模仅次于美国。

百奥赛图的优势在于拥有"基因编辑原生能力"。从 ESC/HR、CRISPR/EGE 到自主开发的 SUPCE 技术,公司掌握从常规定点编辑到 Mb 级大片段改造的完整工具箱。这项能力在全球范围内屈指可数。百奥赛图靶点人源化小鼠是 “皇冠上的明珠”,全球 Top 10 MNC 均是百奥赛图客户,产品在海外供不应求。

(百奥赛图财报)

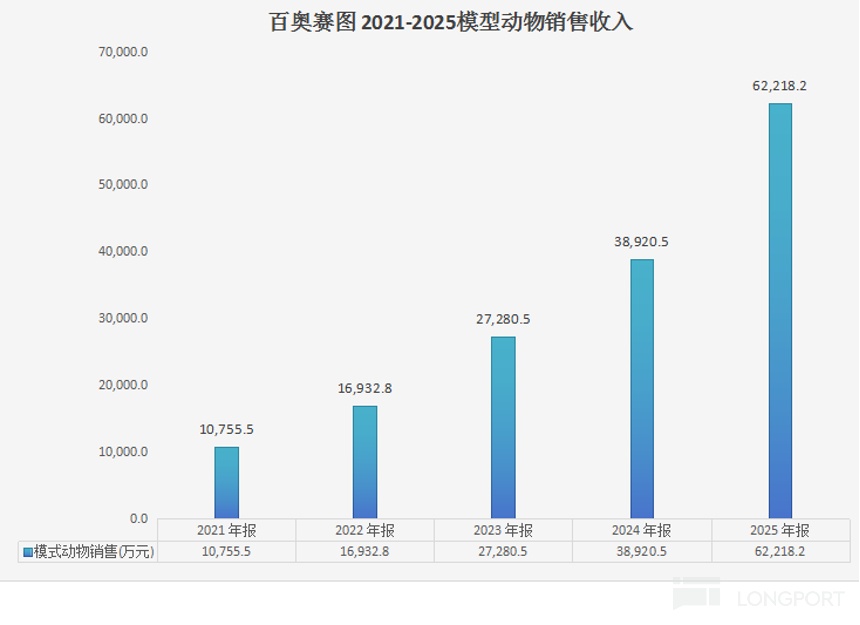

百奥赛图 2025 年模型动物收入 6.22 亿元,同比增长 59.86%。公司近 5 年模型动物业务年化增长 55.1%,增速快于可比企业。其原因在于百奥赛图高价值的靶点人源化小鼠收入占比高。至2025 年末,百奥赛图共有 5000 余种自主开发的基因编辑小鼠模型,其中 2000 余种为靶点人源化小鼠品系。去年百奥赛图模型动物毛利率高达 80.41%。

百奥赛图是国内靶点人源化小鼠模型数量最多的企业。现百奥赛图中美两地 AAALAC 认证的实验动物设施年产能可达 80 万只。预计 2026 年,百奥赛图江苏海门动物中心将有新的动物房设施投入使用,年底前将新增超 10 万个笼位。同时百奥赛图将启动在江苏海门新的生产基地的建设,确保未来 2-3 年业务发展所需的模式动物供应得到有效保障,新设施预计在 2028 年投入使用。

目前靶点人源化小鼠模型在安评领域的应用在稳步增长,国内和国外均有不少的案例涌现,(1)随着药物分子越来越复杂,更多的药物分子与猴子的蛋白不结合;(2)猴子的供应与需求间的矛盾更加突出,(3)以及监管机构一再体长少用/不用灵长类动物用于药物研发,这些因素都会进一步推动靶点人源化小鼠在安评价领域的应用。百奥赛图模型数量/产能均处于行业龙头地位,创新动物模型销售业务的高成长确定性更强。

而百奥赛图去年研发净投入 4.38 亿元,同比增长 35.23%,占营收比例高达 31.77%。百奥赛图从成立伊始就长期致力于底层的技术研发,研发强度领先可比同行。勇于创新、持续创新,这是成为伟大企业必备的基因!

百奥赛图还通过经营、科创板 IPO 获得了大量现金流。2025 年百奥赛图经营现金流净流入 3.7 亿,同比增长 75.27%。截止去年末,百奥赛图在手货币资金 15.85 亿元,历史级充裕。今年百奥赛图将加大靶点人源化小鼠及抗体分子授权业务的研发力度,从而跑出一段 “空档期”。

03 全球创新药企融资金额回升,百奥赛图临床前 CRO 业务或再超预期

国家药监局披露信息显示,2025 年末我国在研创新药管线约占全球 30%,位列全球第二。

(高盛)

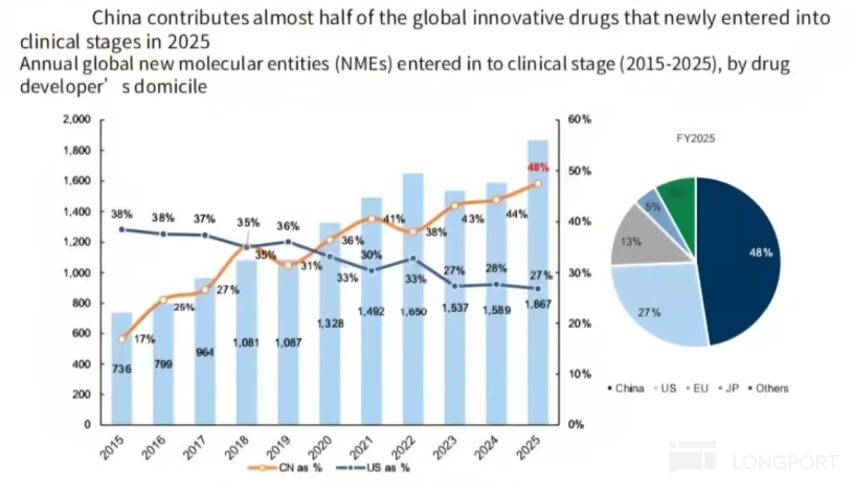

在刚刚过去的 2025 年里,全球新进入临床试验的创新项目有 48% 来自中国。

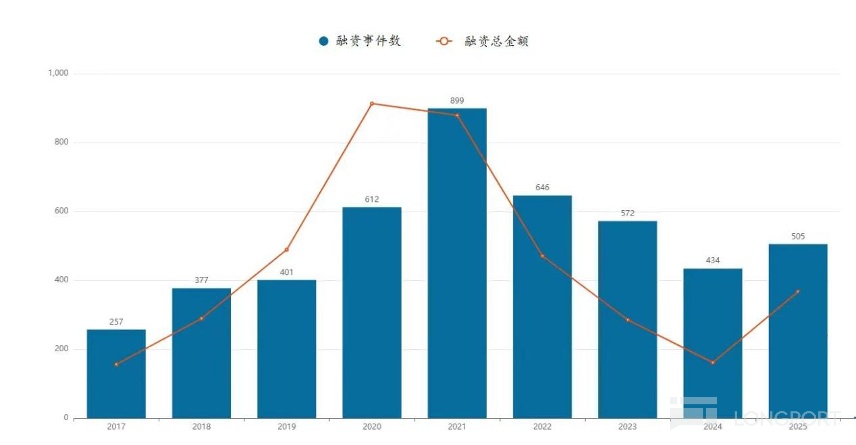

2025 年我国创新药企融资 505 起,总融资 146.84 亿美元。融资金额自 2024 年低谷反弹。

全球另一大创新源头—美国新项目数量虽有减少,但研发投入金额还在升高。2025 年美股上市的创新药企只有 19 家,高盛预测 2026 年美股生物医药 IPO 或将有 120 起,仅制药企业就有 30-35 家,数量较 2025 年翻倍。

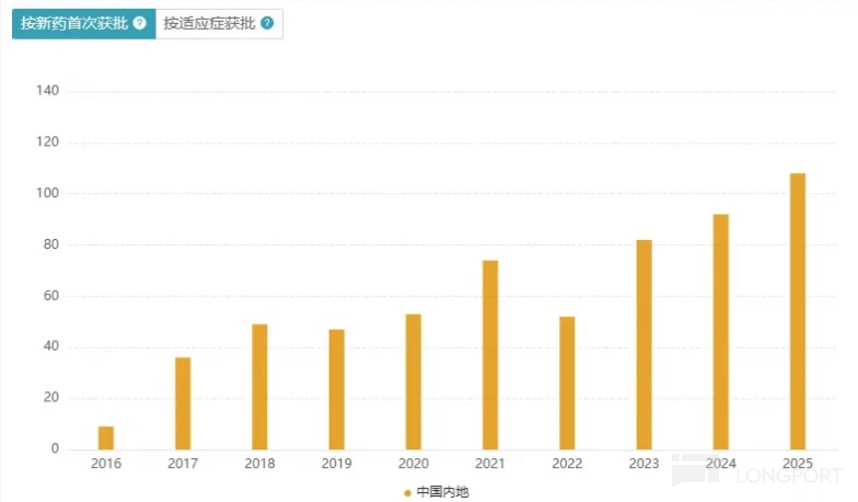

2025 年 NMPA 批准 108 款新药上市,其中国产新药有 59 款。国内创新药获批数量创历史新高的同时,国产新药占比也首次超过 50%!

2025 年百奥赛图药理药效业务收入 3.52 亿,同比增长 75.24%。生物科技企业融资回暖、BD 数量增长以及我国新进入临床的项目数大幅增加会让百奥赛图临床前服务业务

受益。尤其是百奥赛图拥有 “模型销售 + 药效服务” 完整服务链条,壁垒高于普通 CRO 服务商。百奥赛图在业绩会上表示今年一季度模型动物、临床前 CRO 业务合同保持了不错的增长势头。料中报期这两块业务仍能取得快速增长。

一些投资者在与我交流时都提到了 “不碰前期涨幅较大股”。不碰高涨幅股是一种安全边际的体现,但套用在百奥赛图身上就显得有些不合适了。通俗意义上的 “不追涨” 指的是不追因炒作短期涨幅较大的概念股,而百奥赛图去年上涨是由业绩驱动的 “戴维斯双击”。

2025 年初百奥赛图 8.5 港元/股,EPS 0.09 港元/股,PE 约 94 倍。去年百奥赛图营业收入、净利润、经调净利润三项数据历史最佳推动 EPS 升至 0.43 元人民币/股(折合 0.487 港元/股)。在股价涨超 3 倍后,按去年底股价 35.3 港元/股计算百奥赛图 PE 约 72 倍,还较 2025 年初下降了些。于是今年以来公司又迎来一波可观的涨幅。

站在需求层面,国内外创新药企现金流、项目增加,创新药早期研发需求必然增加;站在竞争角度,百奥赛图是国内靶点人源化小鼠的龙头。即使国内友商也都积极出海,但模型数量、MNC 认可度、已规划产能均不及百奥赛图,百奥赛图靶点人源化小鼠短期仍处于弱竞争的 “无人区”。百奥另一主业抗体分子授权则不存在直接竞争,选择百奥赛图这样的业务多元 “卖铲人” 要比选择 Biopharma 风险要低得多,更何况百奥赛图还有极其出色的出海能力;站在管理层面,业绩会上百奥高管表示随着商业化的快速扩张,今年销售/管理/财务三费率整体会呈下行趋势。现百奥赛图已迈入 “从 1 到 100” 阶段,成长为市值 200 亿 + 港币的成熟 Biotech,机构关注度提升以及流动性的改善也会让投资确定性变得更高!$Biocytogen(688796.SH) $BIOCYTOGEN-B(02315.HK)

The copyright of this article belongs to the original author/organization.

The views expressed herein are solely those of the author and do not reflect the stance of the platform. The content is intended for investment reference purposes only and shall not be considered as investment advice. Please contact us if you have any questions or suggestions regarding the content services provided by the platform.